Análise dos Resultados (DRE) & Análise do Caixa (DFC)

Introdução

Existem 7 pontos chaves para entender os conceitos e usar corretamente essas ferramentas de Gestão no Uniplus.

Há algumas verificações que bons gestores podem fazer para medir a saúde da empresa como operação e como negócio. Neste artigo vamos falar um pouco sobre duas delas: a Análise dos Resultados (DRE) e a Análise do Caixa (DFC).

Para fins didáticos, dividimos o conteúdo do artigo em 7 pontos principais:

- 1) Conceito de DRE;

- 2) Diferença entre Regime de Competência e Regime de Caixa;

- 3) Qual regime usar na composição do DRE: Competência ou Caixa?

- 4) Entendendo a Estrutura do DRE;

- 5) Como usar o DRE na Gestão;

- 6) DRE do Uniplus;

- 7) DFC – Demonstrativo de Fluxo de Caixa (análise do Caixa).

Vamos a eles, um passo de cada vez.

Conceito de DRE

O DRE – Demonstrativo (Demonstração) do Resultado do Exercício – foi Instituído pela Lei 6.404/1976 (Lei das Sociedades por Ações) e é gerado pelo contador da empresa. Pela legislação vigente, todas as empresas são obrigadas a manter uma contabilidade regular, o que inclui a elaboração do DRE. A regra se aplica também a quem se enquadra no Simples Nacional. A única exceção são as empresas enquadradas como MEI (Micro Empreendedor Individual).

O DRE é um relatório que (D)emonstra o (R)esultado (lucro ou prejuízo) do negócio no (E)xercício (o período de tempo que está sendo analisado). Pela regra legal ele deve ser apresentado pelo menos 1 vez ao ano.

Embora a princípio possa parecer que é apenas mais uma exigência burocrática, o DRE é um dos instrumentos mais simples, lógicos e ao mesmo tempo poderosos que temos para analisar os resultados da empresa. Percebendo isso, muitos gestores usam uma versão simplificada do DRE contábil, o DRE gerencial, onde há alguma liberdade de seleção e formatação do conteúdo que está sendo verificado sem, porém, perder a eficiência da análise.

| Importante: | O DRE gerado pela Uniplus é o Gerencial. |

Recomenda-se que empresas de qualquer porte e qualquer segmento façam uso mensal do DRE para uma administração melhor do empreendimento. Sua geração também pode, a critério dos gestores, abranger períodos maiores de tempo.

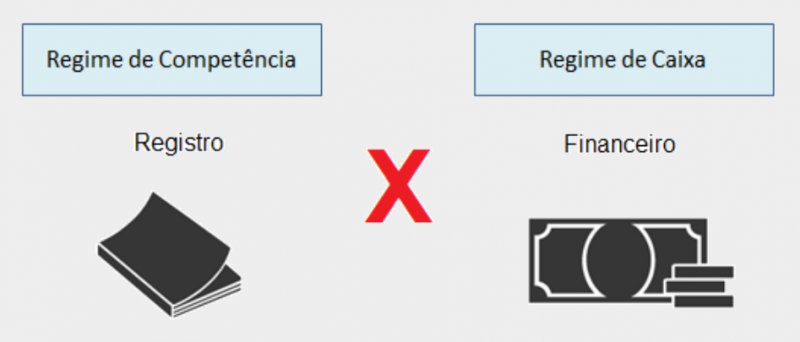

Diferença entre Regime de Competência e Regime de Caixa

Considerando que os dados analisados no DRE são coletados levando em conta a data, antes de prosseguir é importante entender bem a diferença entre Regime de Competência e Regime de Caixa.

Todos os eventos em uma empresa que geram receita (entrada de dinheiro) ou que geram despesa (saída de dinheiro) podem ser analisados por dois aspectos: a data do fato gerador (competência) ou a data do efetivo movimento financeiro (caixa).

Por exemplo, imagine que a empresa vendeu um item no dia 05/07, no valor de 10.000,00. Este item será pago pelo cliente em duas parcelas iguais em 05/08 (30 dias) e 05/09 (60 dias).

Na linha do tempo, encarando esse evento pelo Regime de Competência, nós teríamos:

Observe que o registro da entrada está no mês em que a venda foi realizada, isso porque a competência leva em conta a data do fato gerador, ou seja, a data da venda.

Porém, analisando esse mesmo evento de venda pela Regime de Caixa, a visualização seria diferente:

Nesse caso o registro do movimento aparece nos meses do recebimento das parcelas, isso porque o caixa leva em conta a data efetiva em que o dinheiro entrou na empresa. Ou seja, caso o cliente tivesse atrasado a segunda parcela e pago apenas em outubro, seria ainda diferente:

Em resumo:

Regime de Competência leva em conta a data do fato gerador (venda, compra, referência do aluguel etc). Por outro lado, o Regime de Caixa leva em conta a data da efetiva movimentação da moeda no caixa da empresa (recebimento ou pagamento).

Para entender melhor a diferença entre os dois regimes e para compreender a importância de usar o regime correto (dependendo da análise que está sendo feita), assista a este vídeo de pouco mais de 6 minutos.

Qual Regime usar na composição do DRE: Competência ou Caixa?

A origem legal do DRE Contábil estabelece a sua verificação com base no Regime de Competência. O Pronunciamento Técnico 26, item 27, publicado pelo Conselho Federal de Contabilidade, que trata da apresentação das demonstrações contábeis (que inclui o DRE) informa que que elas devem ser elaboradas “utilizando-se do regime de competência”.

Microempresas ou empresas de pequeno porte que forem optantes do SIMPLES poderão, anualmente, apenas para fins tributários, escolher entre o regime de competência ou regime de caixa. Mas, repetimos, apenas para fins tributários, não para fins de demonstrações contábil ou gerenciais. A opção por regime de caixa para efeito de tributos pode ser importante para empresas que tem inadimplência elevada por parte de seus clientes.

No caso do DRE Gerencial, por uma questão lógica de herança do modelo contábil e também pelo objetivo da verificação, o entendimento defendido pelos especialistas e consultorias de referência é de que deve ser usado o Regime de Competência.

Por exemplo, o SEBRAE comenta que o DRE tem como objetivo “detalhar a formação do resultado líquido de um exercício pela confrontação das receitas, custos e despesas de uma empresa, apuradas segundo o princípio contábil do regime de competência (receitas e despesas devem ser incluídas na operação do resultado do período em que ocorrem).”

Link para o artigo completo aqui.

Concordando com isso, a Treasy explica que o DRE é “gerado com dados contábeis ou gerenciais, mas sempre obedecendo ao princípio do Regime de Competência”.

Link para o artigo completo aqui.

A mesma opinião é compartilhada pelos profissionais da Academia FABRI (Fabri Consultores), equipe muito requisitada por programas de TV diversos e outros geradores de conteúdo para matérias sobre finanças e gestão. Confira o conteúdo neste vídeo.

Evidentemente, o gestor de qualquer negócio também precisa de uma visão do que está acontecendo com o Caixa da empresa. Nesse caso, porém, a ferramenta a ser utilizada é o DFC – Demonstrativo de Fluxo de Caixa, assunto abordado mais à frente neste artigo.

Ou seja: Resultado, que é a Receita menos a Despesa, analisamos pelo DRE. Caixa, que é Recebimento menos Pagamento, analisamos pelo DFC. É importante entender bem essa diferença. Quando a análise é feita por caixa, a ideia é fazer uma apuração dos recursos, se está sobrando ou faltando moeda para honrar os compromissos financeiros da empresa. Quando a análise é feita por competência, a ideia é verificar a eficiência da organização como negócio, ou seja, se ela é capaz de gerar as condições necessárias para se sustentar e crescer, se está gerando lucro ou prejuízo.

Imagine uma pedra que é jogada num lago. O DRE analisa o ponto de impacto, o DFC analisa as ondulações produzidas pelo impacto. Portanto, as duas ferramentas oferecem visões diferentes e complementares que permitem uma análise global da efetividade da operação e da saúde da empresa como negócio. Um artigo da Treasy explicando as diferenças entre DRE e DFC pode ser encontrado aqui.

No Uniplus tanto o DRE como o DFC são Gerenciais. Mais detalhes sobre o DFC são apresentados no item 7 deste artigo.

Entendendo a estrutura do DRE

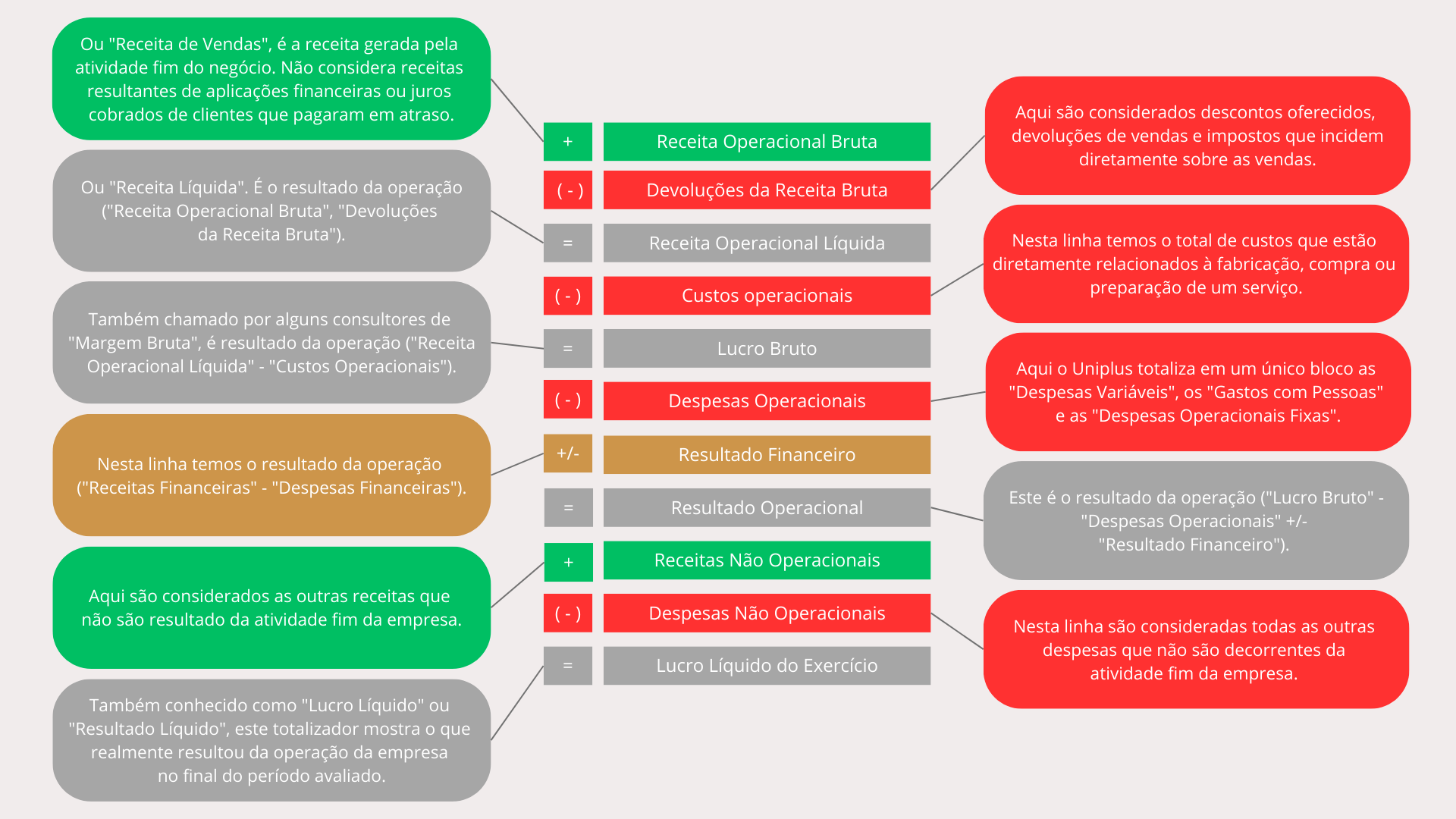

Como foi comentado no item 1, o DRE Gerencial permite alguma flexibilidade em sua estruturação e detalhamento, desde que se respeite a lógica de sua composição e a aplicação correta do regime de apuração. Não há uma forma final, oficial. Atualmente, no Uniplus a estrutura é:

As linhas precedidas de (+) se referem a entradas de recursos. As linhas precedidas de (-) se referem às saídas. As linhas precedidas de (=) são linhas de resultado, e podem ser encaradas como indicadores de desempenho do negócio. A leitura do documento é sequencial e lógica; vamos ver linha a linha.

(+) Receita Operacional Bruta

Também chamada em alguns modelos de DRE de “Receita de Vendas”. Nesta linha vai o total da receita gerada pela venda de produtos, venda de mercadorias ou prestação de serviço, dependendo da atividade da empresa. Aqui entra apenas o valor resultante da atividade fim do negócio. Por exemplo, não entraria aqui alguma receita resultante de remuneração por aplicação financeira, ou resultante de juros cobrados de um cliente que pagou em atraso.

(-) Deduções da Receita Bruta

A linha de Deduções de Receita Bruta representa o total de:

- Descontos oferecidos: qualquer desconto que tenha sido concedido no ato da venda de mercadorias, produtos e serviços;

- Devoluções de vendas: vendas que tenham sido devolvidas ou de algum modo desfeitas;

- Abatimentos de impostos que incidem diretamente sobre a venda: ICMS, ISS, IPI, PIS, COFINS – dependendo do tipo de atividade desenvolvida pela empresa.

(=) Receita Operacional Líquida

Também chamada de “Receita Líquida”. Como resultado da Receita Operacional Bruta menos as Deduções da Receita Bruta, temos a Receita Operacional Líquida. Este é um dos primeiros indicadores que o DRE nos fornece, fundamental a qualquer organização, independente do porte ou setor de atuação.

(-) Custos Operacionais

Continuando, nesta linha temos o total de custos que estão diretamente relacionados à fabricação, compra ou preparação de um serviço. Aqui são considerados:

- CMV – Custo das mercadorias vendidas. Aqui entra todo o custo das mercadorias compradas para serem revendidas no estabelecimento comercial;

- CPV – Custo do produto vendido. Aqui entram os custos diretamente relacionados com a produção dos itens que a indústria fabrica: materiais, mão-de-obra direta e demais custos de produção;

- CSP – Custo do serviço prestado. Aqui vão os custos diretamente relacionados à prestação do serviço: materiais, mão-de-obra direta e demais custos de serviços;

Em qualquer caso, o custo é chamado de “variável” porque o montante dele varia de acordo com a quantidade de vendas no período que está sendo verificado. Enfatizando, são considerados os custos diretamente relacionados com a atividade fim da empresa.

(=) Lucro Bruto

Também chamado por alguns consultores de “Margem Bruta”, esta linha é resultado da conta (Receita Operacional Líquida – Custos Operacionais). Também constitui um importante indicador para medir a eficiência da empresa como negócio.

(-) Despesas Operacionais

Aqui a opção atual do Uniplus é agrupar num único grande bloco:

- Despesas Variáveis – Como exemplos de Despesas Variáveis, podemos citar os fretes pagos pela entrega dos produtos aos clientes ou os gastos de combustível dos veículos utilizados pela força de vendas. As Despesas Variáveis (diferentemente dos Custos Variáveis) se comportam como uma despesa, não estando atrelada diretamente a produção e nem quantidade vendida de produto, mas ainda assim tendo forte relação com as atividades de produção e vendas. Por exemplo, no caso de uma pizzaria, a farinha de trigo é considerada custo (sem ela a pizza não existe). Mas a embalagem é uma despesa, visto que a pizzaria também pode servir no local sem usar embalagem adicional. Apenas no caso de entrega em domicílio ou retirada no balcão pelo cliente é que a embalagem seria usada.

- Gastos com Pessoal – É considerada uma despesa fixa. (No caso de prestadores de serviço ou indústria, o salário aqui será o do pessoal administrativo e outros setores não relacionados à prestação de serviços ou produção dos itens. O custo direto da mão-de-obra envolvida já foi totalizado no CPV ou CSP, conforme descrito anteriormente). A linha de Gastos com Pessoal consiste nos desembolsos que a empresa tem relacionados a seus funcionários, como salários, provisionamento de férias, provisionamento de 13° salário, INSS, FGTS e até mesmo pró-labore dos sócios. É muito importante que os gestores tenham claro esse indicador relacionado às despesas com pessoal, para não serem pegos de surpresa, por exemplo, por ocasião do pagamento do 13° salário. A falta de previsão pode levar à tomada de empréstimos em bancos, trazendo ao negócio um gasto desnecessário com juros e taxas bancárias, além da obrigação em relação ao empréstimo contratado.

- Despesas Operacionais Fixas – As Despesas Operacionais Fixas compreendem todas as despesas fixas relacionadas aos gastos para manter a empresa em funcionamento. Contas de aluguel, água, energia, internet e telefone são alguns exemplos. Elas são consideradas fixas porque ocorrerão mesmo que não tenha acontecido nenhuma venda no período em análise.

(+/-) Resultado Financeiro

Esta linha acumula os totais de Receitas Financeiras menos os Totais de Despesas Financeiras, sendo que:

- Receitas Financeiras podem ser as Multas e Juros cobrados de clientes que pagam em atraso. Podem ser também Descontos obtidos junto a Fornecedores ao realizar pagamentos para eles. Incluem também rendimentos de aplicações financeiras e aporte de capital.

- Despesas Financeiras podem ser os Juros e Multas pagos pela empresa quando boletos e parcelas atrasam. Podem ser também descontos concedidos aos clientes ao realizarem os pagamentos para a empresa. Incluem taxas de abertura de crédito e IOF.

(=) Resultado Operacional

Esta linha é resultado da conta (Lucro Bruto menos Despesas Operacionais menos ou mais Resultado Financeiro).

(-) Despesas não Operacionais

Aqui o DRE vai totalizar todas as outras despesas que não são decorrentes da atividade fim da empresa. Por exemplo, a reforma feita em um imóvel vazio da companhia para que seja alugado;

(+) Receitas não Operacionais

Aqui o DRE vai totalizar todas as outras receitas que não são decorrentes da atividade fim da empresa. Receitas que não são relativas à atividade fim. Por exemplo, o valor recebido de aluguel de um imóvel da companhia, pago por terceiros;

(=) Lucro Líquido do Exercício

Também conhecida como “Lucro Líquido” ou “Resultado Líquido”, essa linha mostra o que realmente sobrou da operação da empresa no final do período avaliado, considerando ganhos e perdas. É com base nesse valor que os gestores vão pensar em financiamentos próprios, investimentos ou divisão entre sócios, acionistas e funcionários.

A figura abaixo representa um diagrama da estrutura do DRE explicada nos parágrafos anteriores:

Como usar o DRE na Gestão do seu negócio

Pela leitura e análise do DRE, é possível identificar ou extrair alguns indicadores que são muito importantes para uma gestão mais precisa do negócio. Vamos nos concentrar aqui naqueles indicadores que o Uniplus pode fornecer e na nomenclatura que usamos aqui no artigo para o DRE.

Vejamos alguns:

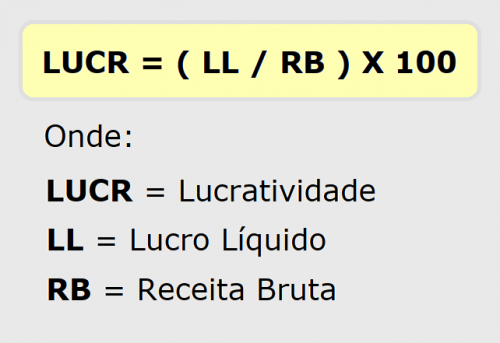

Lucratividade

Este indicador pode ser calculado a partir do DRE. A lucratividade é utilizada para apontar o ganho de uma empresa em relação à atividade que ela desenvolve. Ela aponta se o negócio está justificando ou não a operação, ou seja, se as vendas são suficientes para pagar os custos e as despesas e ainda gerar lucro.

A lucratividade de um empreendimento é apurada em valor percentual, em um cálculo que considera o lucro líquido (lucro após dedução de custos e despesas) e a receita bruta (valor das vendas) do empreendimento. Esta é a fórmula utilizada para o cálculo de lucratividade:

Ao analisar o indicador de lucratividade, é importante verificar se o resultado atende ao que foi definido no planejamento da empresa. A partir dessa avaliação, é possível propor mudanças nos processos, como a substituição de matéria-prima para reduzir custos, a busca de novos fornecedores, a alteração de regime tributário (quando possível), ou ainda uma adequação no quadro de funcionários. Como regra geral, quanto maior a lucratividade, melhor para o negócio. Se possível, compare a lucratividade com a de outras empresas de porte e seguimento semelhante.

Receita de Vendas ou Faturamento Bruto

Este indicador está explícito no DRE. A partir dele o gestor pode acompanhar o desempenho do setor comercial da empresa, propondo simulações e metas.

Receita Líquida

Também explícito no DRE, este indicador mostra o que sobra da Receita de Vendas após a dedução dos impostos diretos sobre vendas. É o valor gerado pela operação com o qual a empresa poderá contar para bancar gastos e extrair lucro.

Resultado Líquido

Mais um que está explícito e, possivelmente, é a primeira linha que será lida pelo gestor ao ter em mãos o DRE. Mas a análise para se entender como se chegou a este resultado (lucro ou prejuízo) é feita pela correta leitura e interpretação dos demais indicadores do DRE.

DRE do Uniplus

Para que o DRE funcione corretamente no Uniplus as configurações necessárias deverão ter sido feitas no Plano de Contas. Para mais informações sobre o tema consulte este artigo na nossa Wiki.

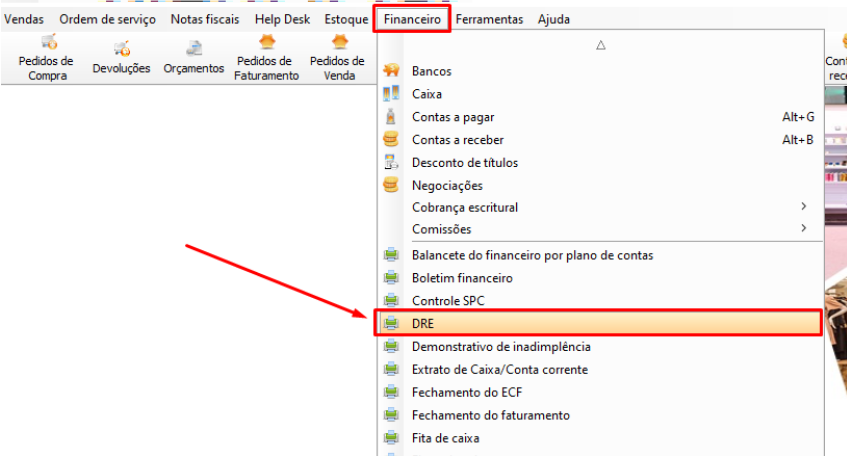

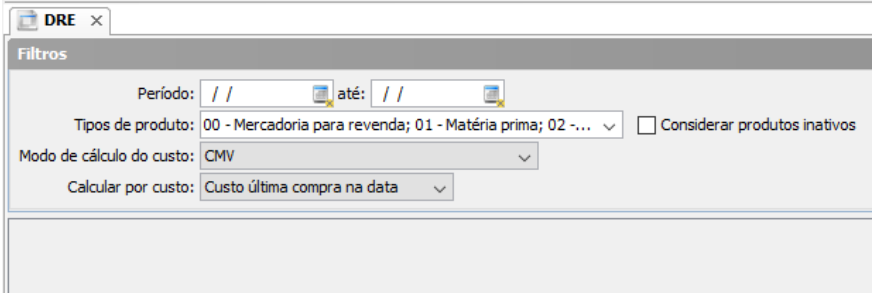

Para extrair o demonstrativo vá no menu Financeiro → DRE.

Será exibida uma tela onde alguns parâmetros mínimos para geração do DRE serão solicitados. Informe o Período para análise, os Tipos de produtos a serem considerados, se serão ou não incluídos os produtos inativos. Também selecione o Modo do cálculo do custo e escolha por qual indicador o custo será calculado.

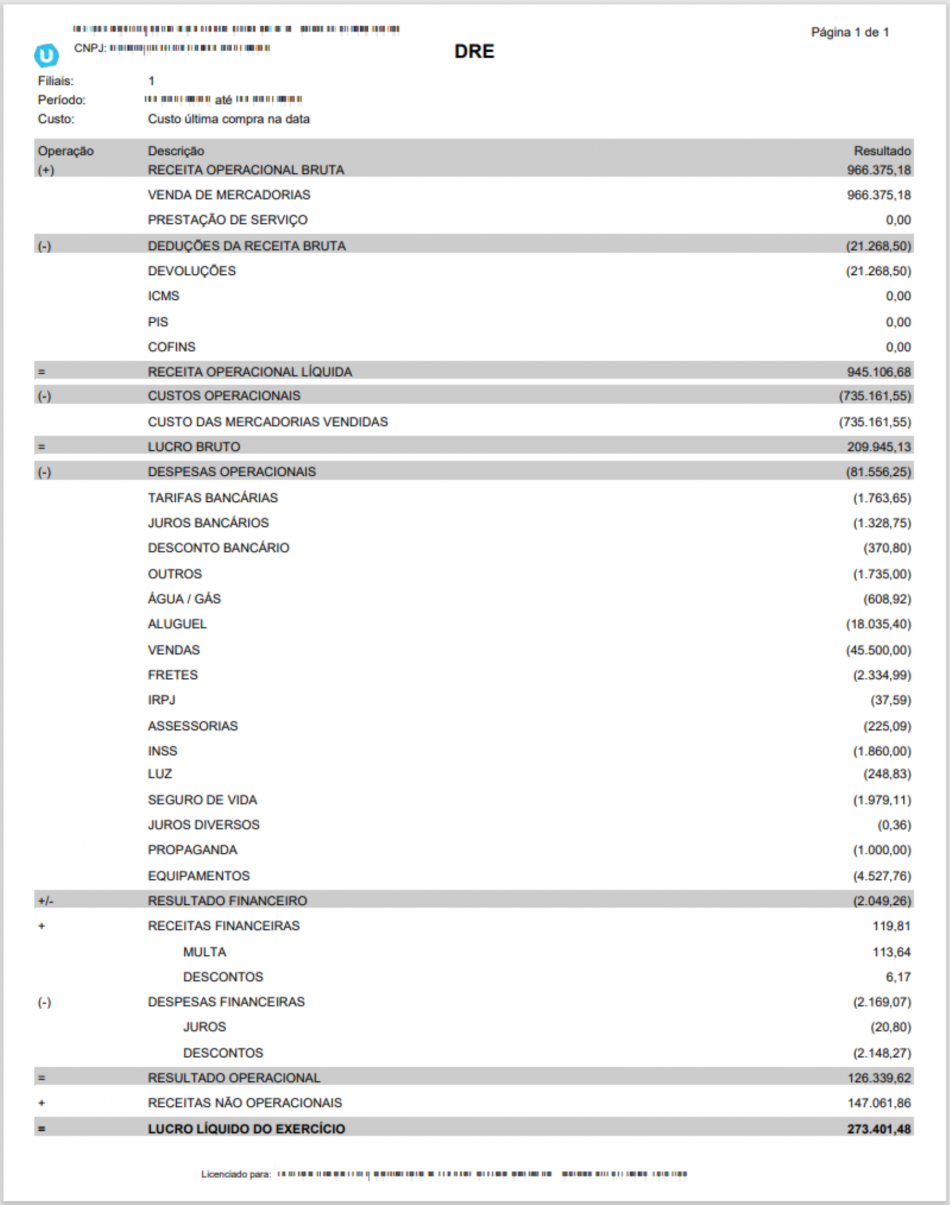

O Uniplus vai gerar um conteúdo em tela, que poderá ser exportado para o Excel ou impresso em PDF, como no exemplo seguinte:

Uma olhada rápida indica que houve um lucro líquido de mais de R$ 273 mil no período analisado. Porém, desse total, cerca de 54% (mais de R$ 147 mil) foram gerados por Receita não Operacional, ou seja, não foram resultado direto da Operação da empresa. Isso indica que o negócio até está “saudável”. Dependendo do contexto, porém, o fato de mais da metade desse resultado positivo no período ser devido a recursos de outra origem acende um sinal de atenção.

Aplicando no DRE a fórmula da Lucratividade, já descrita no item 5 deste artigo, vemos que a taxa no período foi de 28,3% ( (Lucro Líquido/Receita Bruta) x 100 ).

Relembrando, o lucro líquido não é o valor que está em caixa. Pode ser que parte das vendas no período ainda não foram recebidas por causa do prazo negociado; pode ser que haja algum índice de inadimplência; pode ser que haja alguma retração de mercado devido a fatores imprevistos, como uma pandemia, por exemplo, gerando situações imprevistas.

Por outro lado, pode ser também que a empresa tenha recuperado parte da inadimplência antiga por meio de alguma negociação diferenciada, o que traria um bom aporte de valores não diretamente relacionados à operação no período analisado. Ou ainda, pela mesma crise de mercado, talvez a empresa tenha renegociado pendências com seus Fornecedores e dívidas contraídas no período foram prorrogadas no seu pagamento, adiando a saída de dinheiro do caixa.

Enfim, por diversos motivos, o DRE provavelmente nunca vai exibir como Resultado Líquido o mesmo valor gerado no Caixa da empresa. Como já foi exaustivamente explicado e exemplificado, são análises diferentes e complementares. DRE analisa a operação (lucro ou prejuízo), Caixa analisa a moeda (sobra ou falta de dinheiro).

Para complementar a visão operacional, que é fornecida pelo DRE, é necessário examinar também o DFC – Demonstrativo de Fluxo de Caixa.

Grupos Configuráveis

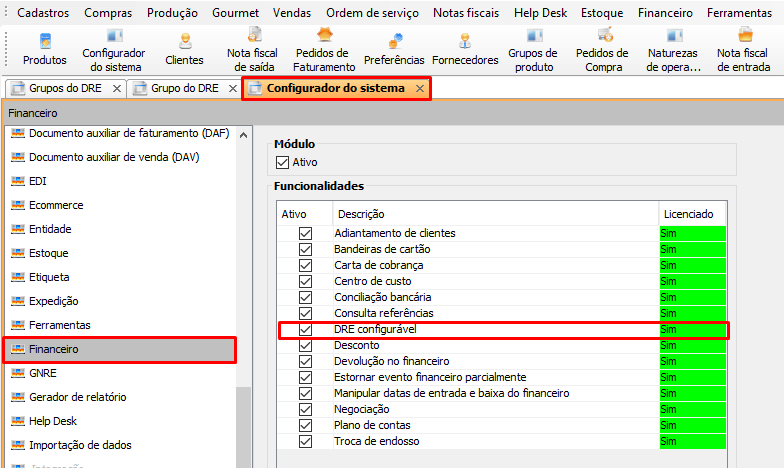

A partir da build 6.10.24 o sistema passou a ter a funcionalidade “DRE Configurável“. Ela permite a criação de grupos adicionais no DRE de acordo com a necessidade do cliente.

Para liberar a opção “DRE Configurável“, acesse o Configurador do Sistema e localize o grupo Financeiro. Na área de “Funcionalidades“, marque a checkbox “DRE Configurável“. Veja na figura abaixo:

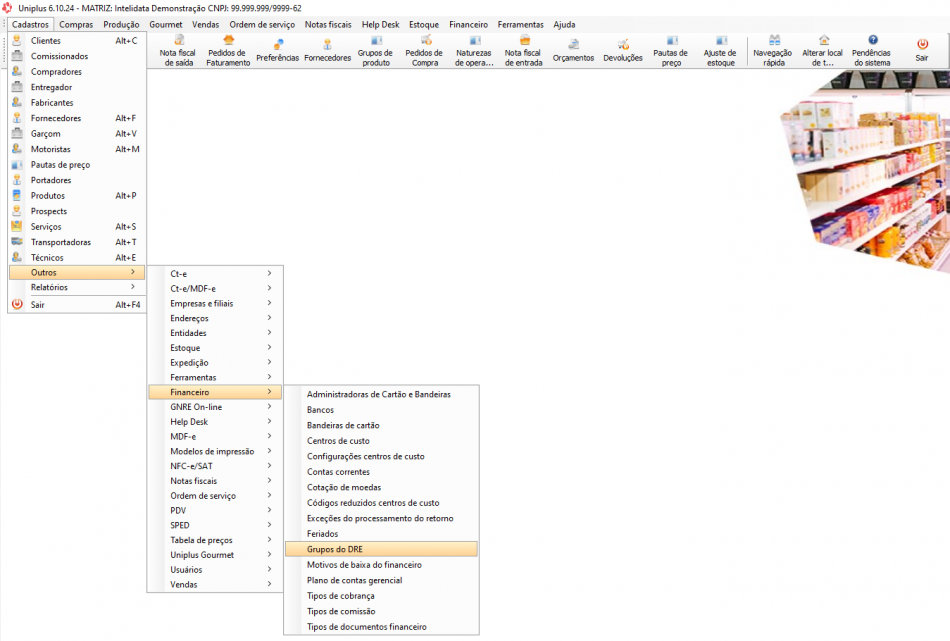

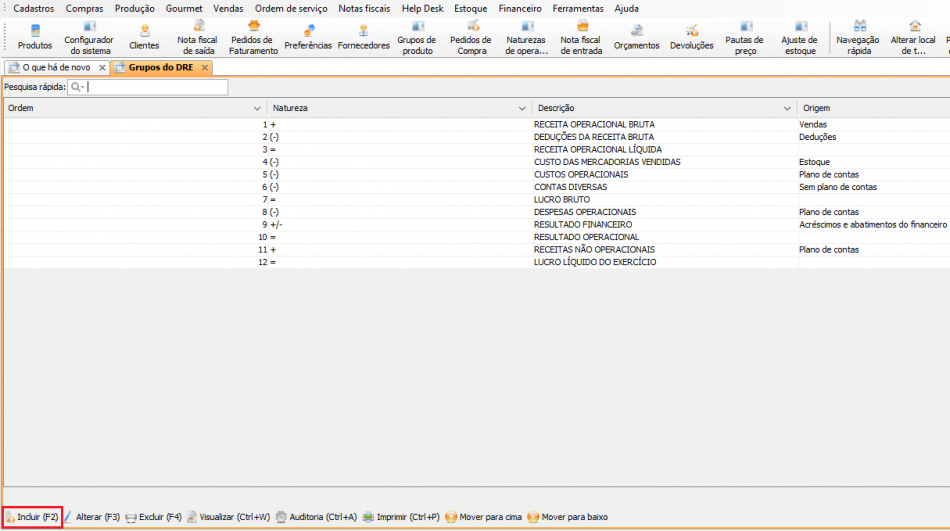

Com a funcionalidade habilitada, será necessário cadastrar e configurar os grupos adicionais. Acesse Cadastros → Outros → Financeiro → Grupos do DRE.

Esta ação vai abrir a tela de “Grupos de DRE”, que pode ser vista na próxima imagem:

A tela mostra os Grupos que são criados por padrão na instalação do Uniplus. Geralmente eles são suficientes para gerar DREs que tragam uma visão clara do funcionamento operacional da empresa. Há, porém, a possibilidade de incluir, alterar, excluir, visualizar, auditar, imprimir (o conteúdo que aparece na grid) e mover um grupo selecionado para cima ou para baixo, alterando sua ordem. Estas opções estão disponíveis na barra de botões na parte inferior da grid.

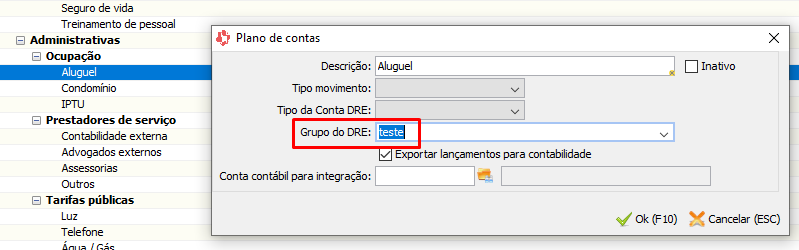

Para incluir e configurar um novo grupo, no canto inferior esquerdo, clique no botão [Incluir (F2)]. Será aberta uma tela específica, exibida na próxima imagem:

Os campos a serem preenchidos são:

- Ordem: informe a posição em que esse grupo deve aparecer na lista; uma ideia é sair do campo sem informar o número (teclando ENTER) e deixar o sistema gerar a posição automaticamente. Qualquer ajuste na ordem pode ser feito depois na grid de grupos, usando os botões [ ↑ Mover para cima] e [ ↓ Mover para baixo]. Caso opte por informar uma posição manualmente, ela não poderá ser uma que já esteja em uso no momento;

- Descrição: informe a descrição que você deseja que apareça para esta grupo no DRE;

- Natureza: escolha entre ” + “, ” (-) “, ” +/- ” ou ” = “; estes sinais vão determinar qual vai ser o comportamento do grupo no DRE:

- O sinal “ + ” indica que o valor do grupo será somado;

- O sinal “ (-) ” fará com que o total do grupo seja subtraído;

- No caso do sinal “ +/- “, o grupo apenas terá caráter informativo;

- E o sinal “ = ” indica que o grupo será de resultado (totalizador);

- Origem da informação: escolha entre “Plano de Contas”, “Estoque”, “Vendas”, “Deduções”, “Acréscimos e abatimentos do financeiro” ou “Sem plano de contas”.

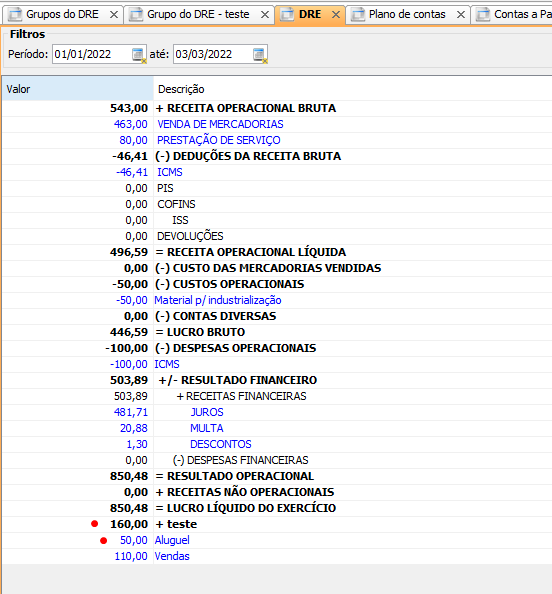

Depois, é necessário associar o grupo do DRE recém criado em todos os planos de contas que vão usar este grupo.

Dessa forma, todos os lançamentos com este plano de contas serão exibidos no grupo configurado, como mostra a imagem abaixo:

DFC – Demonstrativo de Fluxo de Caixa (análise do Caixa)

O DFC é um relatório que tem por objetivo demonstrar, de forma resumida, a movimentação de dinheiro na empresa (recebimentos e pagamentos) dentro do período analisado. Ele mostra, num formato que lembra uma planilha, o saldo anterior, o total de entradas, o total de saídas, e o saldo final.

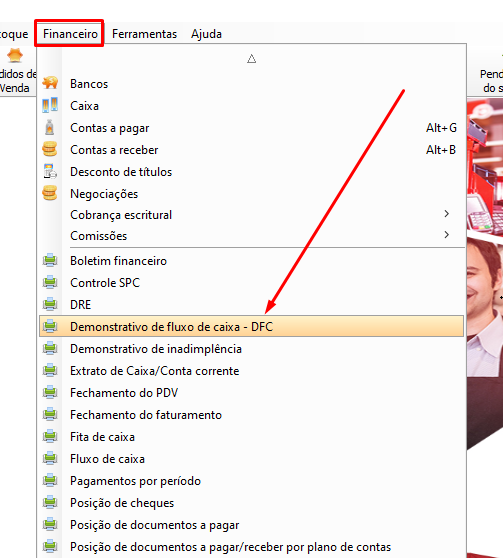

Para acessar esse relatório, vá no menu Financeiro → Demonstrativo de fluxo de caixa – DFC:

Nessa tela informe os critérios que serão usados na coleta de dados que vão compor o demonstrativo:

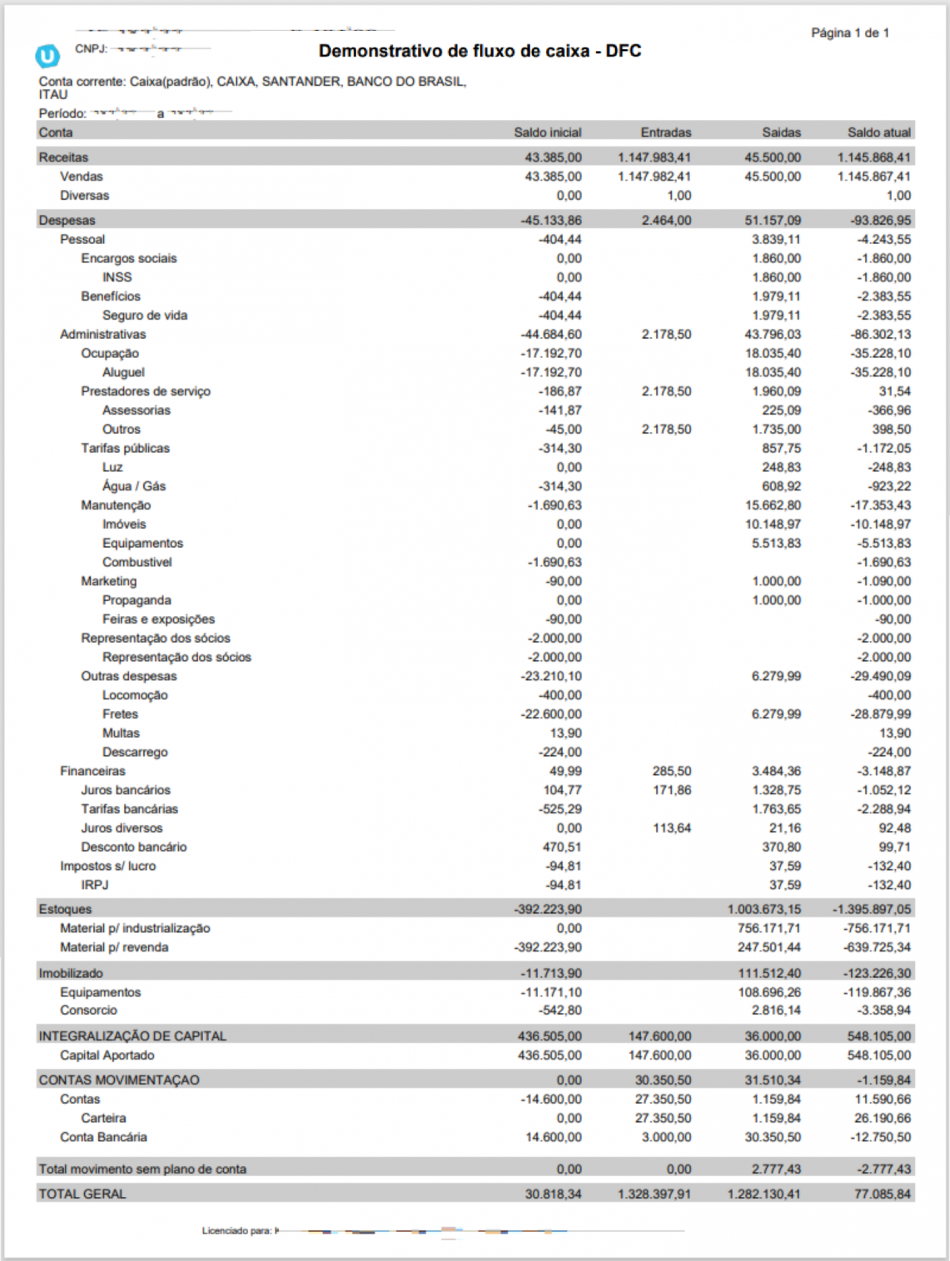

O resultado da consulta será exibido em tela. Ele poderá ser exportado em Excel ou impresso em formato PDF:

Este relatório mostra para o período analisado, conta a conta, o saldo anterior, o valor de entradas, o valor de saídas, e o saldo resultante. No exemplo acima temos a mesma empresa e o mesmo período analisados pelo DRE, comentado no item 6 deste documento.

Numa olhada rápida vemos que o saldo gerado em caixa no período foi positivo em pouco mais de R$ 77 mil. Entretanto, perceba que houve um capital aportado (grupo Integralização de Capital) de R$ 111.600,00(147.600,00 – 36.000,00). O que indica que o caixa só foi positivo no período por causa dessa entrada extra de recursos.

A pergunta que surge é: como é possível que uma empresa com lucratividade no período de 28,3% (DRE), tenha tido um resultado de caixa (DFC) no mesmo período que só foi positivo devido a aporte de capital? Há vários pontos que devem ser investigados:

- Talvez em algum período anterior a empresa tenha postergado algumas dívidas que foram pagas (DFC) dentro desse período analisado;

- Pode ser que o prazo entre a Venda (evento que aparece no DRE) e o efetivo Recebimento (evento que aparece no DFC) esteja muito longo. Seria interessante abreviar este prazo, pois ele atrasa o fluxo de entrada de dinheiro;

- Por outro lado, pode ser que o prazo entre a compra de mercadoria ou matéria prima (aparece no DRE) e o efetivo pagamento (aparece no DFC) para os fornecedores esteja muito curto. Seria interessante negociar prazos mais longos para este pagamento, de preferência sem acréscimos ou juros. Há situações que o prazo para pagamento aos fornecedores é menor que o prazo para recebimento dos clientes o que, evidentemente, gera um grave desequilíbrio nas contas, talvez obrigando o gestor a contrair empréstimos para capital de giro e outras despesas necessárias;

- Analisando o DRE, especialmente a descrição dos Custos e Despesas Operacionais, pode ficar evidente a necessidade de negociar preços melhores com os Fornecedores, ou alguma readequação nas demais despesas listadas. As despesas que tem ligação direta com o negócio devem ser priorizadas;

- É interessante verificar a efetividade do setor de cobrança em evitar a inadimplência e o aprimorar o esforço na recuperação de atrasados (aparece no DFC);

- Uma possibilidade é que o capital levantado em instituições financeiras esteja muito caro. Seria interessante renegociar taxas e condições, ou estudar a portabilidade para outra instituição que ofereça condições melhores. Algum percentual de endividamento talvez seja necessário, especialmente para investimento no próprio negócio, mas é necessário identificar quando e como o endividamento deixa de ser saudável. Veja mais detalhes neste artigo;

- Também é sempre interessante verificar se os estoques são adequados ao movimento de vendas. Promoções de fornecedores dando “descontos” na compra por quantidade podem ser um problema, pois o recurso aplicado em estoque (lembre-se sempre, estoque é dinheiro) pode faltar no caixa para alguma despesa imediata, forçando a tomada de empréstimos ou a busca de recursos que sejam financeiramente caros;

- Pode ser necessário rever a formação do preço de venda, ou mesmo as estratégias do departamento comercial;

- É sempre importante, também, auditar periodicamente os estoques e o caixa da empresa;

Conclusão

Enfim, nenhum dos dois documentos vai apontar a solução imediata para eventuais problemas. Porém, sem dúvida, a leitura atenta do DRE e DFC, e a análise dos indicadores que eles trazem, pode apontar um ou mais caminhos para que o empresário ajuste a engrenagem onde for necessário e otimize os resultados do negócio.

Compreendendo o conceito, o funcionamento, e configurando adequadamente o Uniplus, o administrador pode encontrar no DRE e no DFC duas poderosas ferramentas de análise, que tornarão mais precisa, efetiva e segura a sua experiência de gestão.

Conteúdo Relacionado

Os artigos listados abaixo estão relacionados ao que você acabou de ler:

• Financeiro

• Aulão Uniplus #04 – DRE e DFC

• Antes de Falar com o Suporte Técnico

• Obtendo suporte técnico e ajuda