SPED Fiscal — Introdução

O que é?

O SPED fiscal é um processo de escrituração digital da Receita Federal, chamado também de EFD (Escrituração Fiscal Digital), que determina que os contribuintes enviem as informações sobre ICMS e IPI.

Em outras palavras, ele é a digitalização de todas as informações de interesse do fisco com os seus contribuintes.

O SPED Fiscal é o módulo previsto para contribuintes do ICMS ou IPI.

Ao entregar a Escrituração Fiscal Digital, a empresa substitui a escrituração e impressão dos seguintes livros:

I – Livro Registro de Entradas;

II – Livro Registro de Saídas;

III – Livro Registro de Inventário;

IV – Livro Registro de Apuração do IPI;

V – Livro Registro de Apuração do ICMS;

VI – Documento Controle de Crédito de ICMS do Ativo Permanente – CIAP;

VII – Livro Registro de Controle da Produção e do Estoque.

Bloco K

O Bloco K é um livro de registro digital de controle de produção e estoque que deve ser apresentado no SPED fiscal.

Todos os estabelecimentos industriais ou que oferecem algum serviço similar estão enquadrados nesse bloco.

Quem é obrigado a entregar o SPED Fiscal?

A entrega do SPED Fiscal é obrigatória para todos os contribuintes do ICMS ou do IPI.

Existem empresas aptas para a entrega que podem ser dispensadas da obrigação em caso de exceção concedida pelo fisco do estado do contribuinte, ou pela Secretaria da Receita Federal do Brasil.

Para as empresas que se encaixam na obrigação, a Sefaz do estado costuma dividir seu perfil em 3 categorias:

- Perfil “A”: determina a apresentação dos registros de forma mais detalhada;

- Perfil “B”: trata as informações de forma sintética (totalizações por período: diário e mensal).

- Perfil “C“: implementado a partir de 01/01/2013, é utilizado para a apresentação de escriturações mais simplificadas. Já as Microempresas e Empresas de Pequeno Porte, a não ser por algumas exceções, também não precisam entregar o SPED Fiscal, conforme Lei Complementar 123/06.

Como funciona o SPED Fiscal?

Apesar de toda complexidade, na prática o funcionamento do SPED Fiscal é bastante intuitivo.

Vale lembrar que o envio da escrituração para comprovar recolhimento de IPI e ICMS é realizado todo mês. Porém, o prazo em si é determinado pela legislação de cada estado.

Entre as escriturações que fazem parte do SPED Fiscal, temos:

- Nota Fiscal Eletrônica (NF-e);

- Escrituração Fiscal Digital (EFD);

No caso exclusivo do SPED Fiscal, algumas informações únicas devem ser sempre informadas, como:

- Estoque/inventário;

- Apuração de impostos;

- Cadastros de produtos, estabelecimento, clientes, fornecedores;

- Dados de produção (o que foi produzido, o que entrou e saiu);

- Informações específicas de alguns setores;

- Registros fiscais de entrada e saída (mercadorias, transportes, serviços em geral com ICMS);

- CIAP – Controle de Crédito de ICMS (como as máquinas empregadas na produção que geraram crédito para a organização);

O segundo passo é gerar o arquivo – que segue o formato txt – e validá-lo através do PVA SPED Fiscal.

Após a validação, o documento precisa então ser assinado utilizando um certificado digital.

Para entender mais, a Receita Federal criou um Guia Prático EFD ICMS/IPI para que você possa consultar quando necessário.

Parametrizando o SPED Fiscal

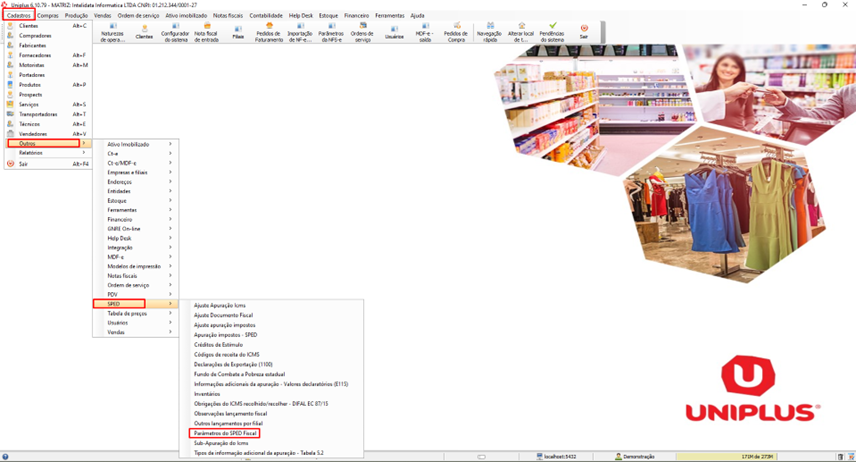

Para efetuar a configuração inicial do SPED fiscal, vá ao menu Cadastros → Outros → SPED → Parâmetros SPED fiscal:

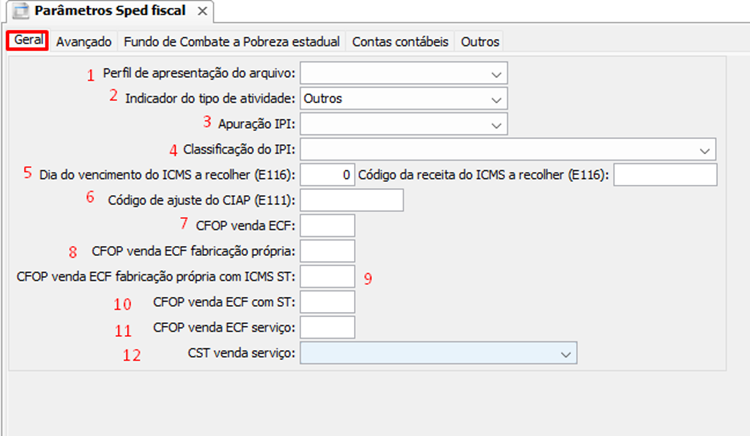

Aba geral

- Perfil de Apresentação do arquivo:

Para as empresas que se encaixam na obrigação, a Sefaz do estado costuma dividir seu perfil em 3 categorias:

Perfil “A” determina a apresentação dos registros de forma mais detalhada;

Perfil “B” trata as informações de forma sintética (totalizações por período: diário e mensal);

Perfil “C”, implementado a partir de 01/01/2013, é utilizado para a apresentação de escriturações mais simplificadas; - Indicador do tipo de atividade:

Selecione o tipo da Empresa:

• Indústria ou equiparada (para Empresas do ramo de Indústria e equiparadas a Indústria);

• Outras (Microempresa, Restaurante/Autoposto entre outras); - Apuração IPI:

Irá informar se a apuração é feita de forma Mensal (30 em 30 dias) ou Decendial (10 em 10 dias); - Classificação do IPI

:

Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como:

I – A que, exercida sobre matéria-prima ou produto intermediário, importe na obtenção de espécie nova (transformação);

II – A que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento);

III – a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem);

IV – A que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou recondicionamento);

V – A que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento).

Não se considera industrialização:

I – O preparo de produtos alimentares, não acondicionados em embalagem de apresentação:

a) na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes, desde que os produtos se destinem a venda direta a consumidor;

b) em cozinhas industriais, quando destinados a venda direta a corporações, empresas e outras entidades, para consumo de seus funcionários, empregados ou dirigentes;

II – O preparo de refrigerantes, à base de extrato concentrado, por meio de máquinas, automáticas ou não, em restaurantes, bares e estabelecimentos similares, para venda direta a consumidor;

III – a confecção ou preparo de produto de artesanato.

IV – Confecção de vestuário, por encomenda direta do consumidor ou usuário, em oficina ou na residência do confeccionador;

V – O preparo de produto, por encomenda direta do consumidor ou usuário, na residência do preparador ou em oficina, desde que, em qualquer caso, seja preponderante o trabalho profissional;

VI – A manipulação em farmácia, para venda direta a consumidor, de medicamentos oficinais e magistrais, mediante receita médica;

VII – a moagem de café torrado, realizada por comerciante varejista como atividade acessória;

VIII – a operação efetuada fora do estabelecimento industrial, consistente na reunião de produtos, peças ou partes e de que resulte:

a) edificação (casas, edifícios, pontes, hangares, galpões e semelhantes, e suas coberturas);

b) instalação de oleodutos, usinas hidrelétricas, torres de refrigeração, estações e centrais telefônicas ou outros sistemas de telecomunicação e telefonia, estações, usinas e redes de distribuição de energia elétrica e semelhantes

c) fixação de unidades ou complexos industriais ao solo;

Nota: O disposto neste item não exclui a incidência do imposto sobre os produtos, partes ou peças utilizadas nas operações nele referidas.

IX – A montagem de óculos, mediante receita médica;

X – O acondicionamento de produtos classificados nos Capítulos 16 a 22 da TIPI, adquiridos de terceiros, em embalagens confeccionadas sob a forma de cestas de Natal e semelhantes;

XI – o conserto, a restauração e o recondicionamento de produtos usados, nos casos em que se destinem ao uso da própria empresa executora ou quando essas operações sejam executadas por encomenda de terceiros não estabelecidos com o comércio de tais produtos, bem assim o preparo, pelo consertador, restaurador ou recondicionador, de partes ou peças empregadas exclusiva e especificamente naquelas operações;

XII – o reparo de produtos com defeito de fabricação, inclusive mediante substituição de partes e peças, quando a operação for executada gratuitamente, ainda que por concessionários ou representantes, em virtude de garantia dada pelo fabricante;

XIII – a restauração de sacos usados, executada por processo rudimentar, ainda que com emprego de máquinas de costura;

XIV – a mistura de tintas entre si, ou com concentrados de pigmentos, sob encomenda do consumidor ou usuário, realizada em estabelecimento varejista, efetuada por máquina automática ou manual, desde que fabricante e varejista não sejam empresas interdependentes, controladora, controlada ou coligadas.

Também por força do artigo 12 da Lei 11.051/2004, não se considera industrialização a operação de que resultem os produtos relacionados nos códigos 2401.10.20, 2401.10.30, 2401.10.40 e na subposição 2401.20 da TIPI, quando exercida por produtor rural pessoa física; - Registro E116: Neste registro são discriminados os pagamentos realizados ou a realizar, referentes à apuração do ICMS – Operações Próprias do período.

A soma do valor das obrigações deste registro deve ser igual à soma dos campos VL_ICMS_RECOLHER e DEB_ESP, do registro E110.

Para que o registro E116 seja gerado é necessário configurar o código de receita referente ao Estado:

A) Dia do vencimento do ICMS a recolher (E116): informar a data de vencimento da obrigação. Verificar com o contador.

B) Código da receita do ICMS a recolher (E116): código da obrigação a recolher, conforme a Tabela 5.4.

OBSERVAÇÃO: Os códigos de ajuste da tabela 5.4 poderão ser adquiridos com a sua contabilidade. No site da fazenda possui o significado dos códigos dessa tabela, confira aqui; - Código de ajuste CIAP (E111): Primeiramente, o Controle do Crédito do ICMS sobre ativos, mais conhecido pela sigla CIAP, é o controle utilizado para legalizar o crédito de ICMS decorrente das aquisições de mercadorias destinadas ao ativo imobilizado que estejam ligadas a produção e/ou comercialização de mercadorias ou prestação de serviços tributados pelo ICMS.

Este texto discorre um pouco sobre o artigo 20 da Lei Complementar nº 87/1996 (muito conhecida como Lei Kandir), mais especificamente sobre o parágrafo 5º, que trata sobre o CIAP (Controle de Crédito de ICMS do Ativo Permanente).

Esse controle permite que as empresas que não são optantes do regime especial do Simples Nacional possam fazer o aproveitamento do crédito do Ativo Permanente. Mas, afinal, o que é isso?

Para compreender, considere uma situação em que uma empresa contribuinte de ICMS realize a compra de um bem ou simplesmente adquira um ativo permanente, havendo na operação frete e recolhimento do Diferencial de Alíquota (DIFAL).

Nessa situação, a empresa possui o direito de tomar crédito de CIAP sobre o valor de ICMS do bem adquirido para o ativo permanente do frete e, ainda, do Diferencial de Alíquotas (DIFAL).

Logo, todos esses valores passam a compor os créditos que podem ser tomados a título de CIAP, pois já compõem o valor do bem adquirido. Isso significa que as operações que envolvem compra, venda, baixa e transferência de ativos permanentes resultam no direito à tomada desse crédito.

Código do ajuste da apuração e dedução, conforme a Tabela indicada no Item 5.1.1 do Ato COTEPE/ICMS nº 09/2008; - CFOPs para ECF: Configurar os CFOP utilizada nas operações na ECF:

- CST para vendas de serviços: Configurar a CST para as vendas de serviços (conhecimento de transportes):

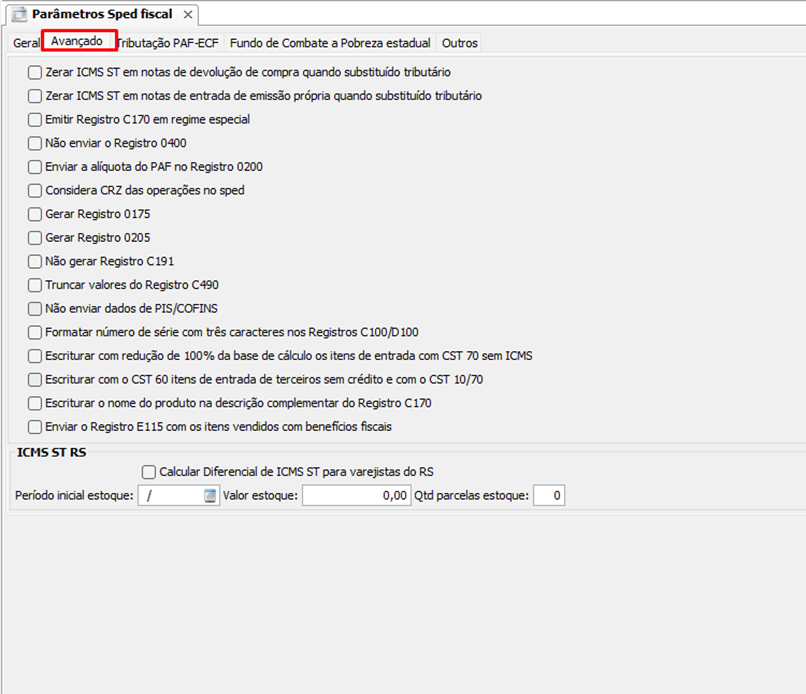

Aba Avançado

- Zerar ICMS ST em notas de devolução de compra quando substituído tributário: ao Marcar esse checkbox ao gerar o SPED fiscal, ele irá zerar os valores de ICMS ST referente as NF de devolução de compra, porém só irá aplicar se o “Tipo contribuinte ST” for substituído tributário.

Observação: o Substituído Tributário é o contribuinte que recebe a mercadoria ou o serviço com o tributo já retido e/ou recolhido pelo substituto tributário.

- Zerar ICMS ST em notas de entrada de emissão própria quando substituído tributário: ao Marcar esse checkbox ao gerar o SPED fiscal, ele irá zerar os valores de ICMS ST referente as NF de entrada de emissão própria, porém só irá aplicar se o “Tipo contribuinte ST” for substituído tributário.

Observação: o Substituído Tributário é o contribuinte que recebe a mercadoria ou o serviço com o tributo já retido e/ou recolhido pelo substituto tributário.

Emissão Própria: toda empresa que trabalha com venda de mercadorias, poderá se deparar em algum momento com as chamadas notas fiscais de entrada de emissão própria.

Estas notas fiscais existem para controlar o fluxo das mercadorias que retornam a empresa geralmente por conta de uma devolução, mas que vem desacobertadas de uma nota emitida pelo comprador da mercadoria.

- Emitir Registro C170 em regime especial: envio do registro C170 referente lançamento fiscal, em regime especial (decreto estadual), onde precisa está configurado esse decreto, no CFOP aba SPED

- Não enviar o registro 0400: ao marcar essa checkbox não irá enviar o registro 0400 Tabela de Natureza da Operação/Prestação para o SPED fiscal.

- Enviar a alíquota PAF no registro 0200: ao marcar o checkbox irá enviar a alíquota de ICMS do PAF no registro 0200.

Registro 0200 Tabela de identificação do item

O registro 0200 faz parte do Bloco K que é sempre lembrado no final do ano, isso porque a exigência está sendo aplicada em partes e cada ano um grupo diferente de indústrias precisam entregar as novas informações.

Observação: O único Estado que ainda possui a regra do PAF é Santa Catarina.

- Considera CRZ das operações no SPED: na escrituração do registro C405 é enviado a Redução Z pela DATA, porém existe alguns casos em que por algum motivo técnico, precisou efetuar uma intervenção na impressora onde acaba gerando duas reduções Z no mesmo dia, sendo assim iria dar problema pois iria enviar somente uma redução Z referente a essa data, no qual ao marcar essa checkbox, em vez de considerar a data ele irá enviar a redução Z pelo CRZ (Contador de Redução Z), sendo assim enviaria os 2 arquivos para o registro C405 da EFD-ICMS/IPI – Redução Z (Código 02, 2D e 60).

Observação: o único Estado que ainda possui a regra do PAF é Santa Catarina.

- Gerar Registro 0175: ao marcar a checkbox ele irá gerar no SPED o registro 0175 Alteração da Tabela de Cadastro de Participante.

Este registro é de preenchimento obrigatório quando houver, dentro do período, alteração nos dados informados no registro 0150, campos: NOME, COD_PAIS, CNPJ, CPF, COD_MUN, SUFRAMA, END, NUM, COMPL e BAIRRO.

Não pode ser utilizado, em um mesmo arquivo, um mesmo código para representar um participante diferente do referenciado anteriormente por tal código.

Os dados informados neste registro serão considerados até as 24:00 horas do dia anterior à data de alteração.

Quando houver mudança de INSCRIÇÃO ESTADUAL, deve ser criado novo participante e este registro não deve ser informado.

ATENÇÃO: Para mudança de endereço, este registro só deve ser informado quando houver emissão ou recebimento, no mesmo mês, de duas ou mais Notas Fiscais para endereços diferentes do mesmo participante.

Se a mudança de endereço implicar alteração de inscrição estadual, deverá ser informado um registro 0150 para este novo participante e, portanto, não deve ser informado o registro 0175.

- Gerar Registro 0205: ao marcar a checkbox ele irá gerar no SPED o registro 0205 Alteração do item.

Este registro tem por objetivo informar alterações ocorridas na descrição do produto ou quando ocorrer alteração na codificação do produto, desde que não o descaracterize ou haja modificação que o identifique como sendo novo produto.

Caso não tenha ocorrido movimentação no período da alteração do item, deverá ser informada no primeiro período em que houver movimentação do item ou no inventário.

Validação do Registro: Não podem ser informados dois ou mais registros com sobreposição de períodos para o mesmo campo alterado

- Não gerar Registro C191: ao marcar a checkbox não irá gerar no SPED o registro C191 Informações do Fundo de Combate à Pobreza – FCP – Na NF-e (Código 55) e na NFC-e (Código 65);

- Não enviar dados PIS e COFINS: ao marcar a checkbox não irá enviar o PIS e COFINS para o registro C410 no SPED FISCAL.

O Registro C410 deve ser apresentado sempre que houver produtos totalizados na Redução Z que acarretem valores de PIS/Pasep e COFINS a serem informados. Os contribuintes que entregarem a EFD-Contribuições relativa ao mesmo período de apuração do Registro 0000 estão dispensados do preenchimento deste Registro.

- Formatar número de série com três caracteres nos registros C100/D100: com a opção marcada, o número da série das notas modelo 55 e 65, serão formatadas com zeros à esquerda ao gerar os arquivos, caso o número de série possua menos que três caracteres. Exemplo: número de série 3, será enviado como 003 – número de série 100 será enviado como 100;

- Escriturar com redução de 100% da base de cálculo os itens de entrada com CST 70 sem ICMS: quando habilitado esse checkbox, o sistema irá escriturar a alíquota de 100% para a redução na base de cálculo no SPED fiscal as NF onde estão lançadas com CST 20, com redução de base de cálculo, porém sem valor de ICMS informado;

- Escriturar com o CST 60 itens de entrada de terceiro sem crédito e com o CST 10/70: ao marcar o checkbox será escriturado no SPED todas as NF de entrada, no qual não possui crédito, e que foi lançado com as CST 10 ou 70:

10, tributada e com cobrança do ICMS por substituição tributária

70, com redução de base de cálculo e cobrança do ICMS por substituição tributária

60, ICMS cobrado anteriormente por substituição tributária

- Escriturar o nome do produto na descrição complementar do Registro C170: ao marcar o checkbox irá escriturar no registro C170 do SPED fiscal gerado o nome do produto, no campo descrição complementar, do registro C170, o campo fica na posição 4 dentro do Registro C170 da EFD-ICMS/IPI – Itens do documento (Código 01, 1B, 04 e 55);

- ICMS ST RS:

O Estado do Rio Grande do Sul regulamentou uma importante mudança que afetará os comércios varejistas a partir de 2019. Os contribuintes deverão apurar os valores de ICMS ST de suas mercadorias sujeitas à substituição tributária e informar ao estado os ajustes efetuados.

Diante da decisão do STF proferida em 2016 no Recurso Extraordinário 593.849 onde foi decidido que “É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) pago a mais no regime de substituição tributária para a frente se a base de cálculo efetiva da operação for inferior à presumida.” o estado do Rio Grande do Sul publicou o Decreto 54.308 em 07/11/2018, no qual passará a exigir que os contribuintes que possuem mercadorias sujeitas à substituição tributária ajustem os valores de ICMS ST mensalmente, em duas hipóteses:

Na hipótese em que o preço praticado na operação a consumidor final seja INFERIOR a base de cálculo utilizada para o cálculo do ICMS ST na compra da mercadoria, o contribuinte terá o direito à crédito da diferença de imposto recolhido a maior na aquisição da mercadoria.

Na hipótese em que o preço praticado na operação a consumidor final seja SUPERIOR a base de cálculo utilizada para o cálculo do ICMS ST na compra da mercadoria, o contribuinte deverá recolher o valor do imposto complementar referente a diferença entre o preço de venda e a base de cálculo do ICMS ST destacado na nota fiscal de aquisição.

Segue artigo da CDU com orientação especifica a essa configuração: Apuração ICMS ST;

Aba Fundo de combate à pobreza estadual

Observação: Atualmente temos somente o estado do Rio de Janeira com o Fundo de Combate à Pobreza, implementado no SPED. Caso aberto pra documentação referente ao FCP RJ, neste ticket;

Aba Outros

O Registro 1900 é aplicado para a pessoa jurídica sujeita à tributação com base no lucro presumido, este registro tem por objetivo escriturar o ICMS de operações especificadas em legislação estadual como obrigadas a apurações em separado.

No SPED é gerado o registro 1900 – INDICADOR DE SUB-APURAÇÃO DO ICMS, nele vai ser levado o indicador de apuração de acordo com cada lançamento seguindo o padrão:

3 – APURAÇÃO 1;

4 – APURAÇÃO 2;

5 – APURAÇÃO 3;

6 – APURAÇÃO 4;

7 – APURAÇÃO 5;

8 – APURAÇÃO 6.

Onde o indicador é o 4º caractere do código de ajuste.

Conteúdo Relacionado

Os artigos listados abaixo estão relacionados ao que você acabou de ler:

• Antes de Falar com o Suporte Técnico

• Obtendo suporte técnico e ajuda