Informações adicionais sobre DIFAL

Introdução

Este artigo é um apêndice do artigo original sobre ICMS, que pode ser acessado neste link.

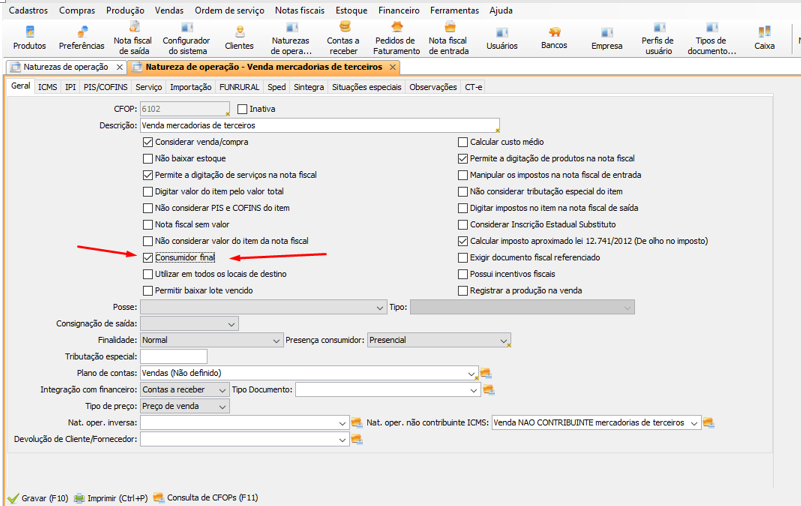

Quando o destinatário é contribuinte, mas a nota será emitida pelo consumidor final

Em situações em que o destinatário da Nota é contribuinte, mas a compra não está sendo realizada com objetivo de revender o produto, entende-se que o item está sendo adquirido para consumo interno. Por exemplo, materiais de limpeza. Neste caso, é possível que o DIFAL tenha que ser calculado (a informação deve ser confirmada com o contador do emitente da Nota Fiscal). Assim será usada na emissão da Nota uma natureza de operação específica que indique que o documento está sendo emitido para um consumidor final, como mostra a próxima imagem:

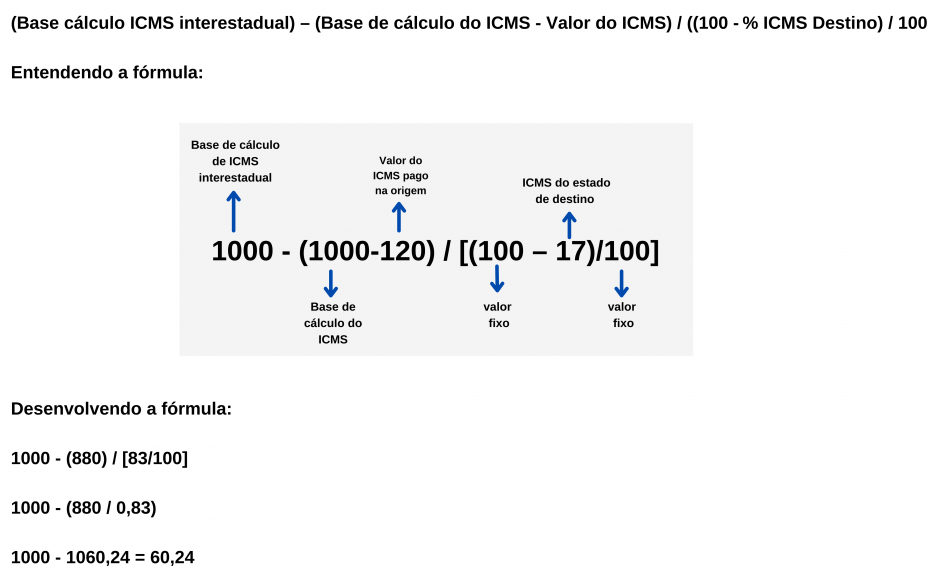

Exemplo de Base de Cálculo Dupla

Vejamos um exemplo de operação com base de cálculo Dupla numa venda para destinatário não contribuinte, onde:

- Valor da nota R$ 1.000,00;

- Alíquota ICMS interestadual no estado de Origem: 12%;

- Alíquota ICMS no estado de Destino: 17%.

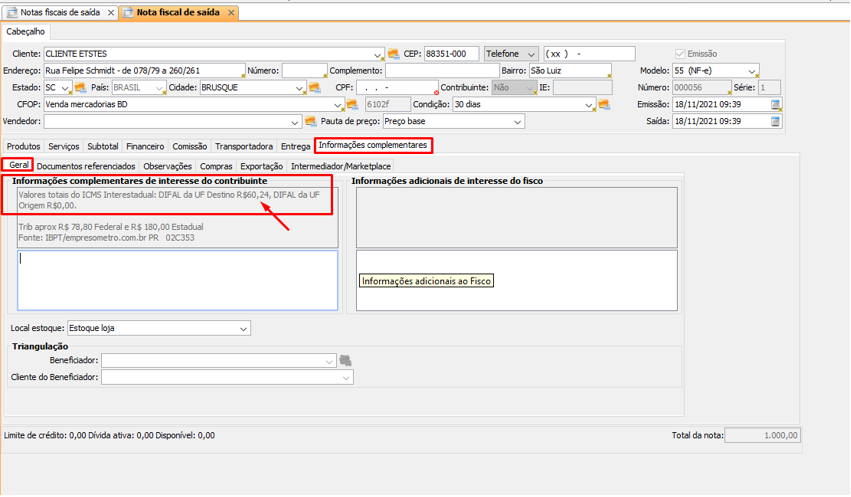

No exemplo acima o valor do ICMS ficaria em R$ 60,24.

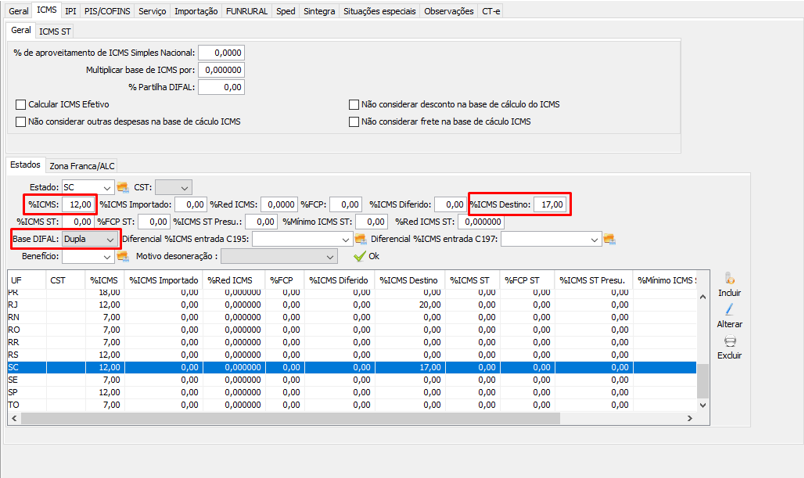

A configuração na natureza de operações deste exemplo é feita no estado de destino:

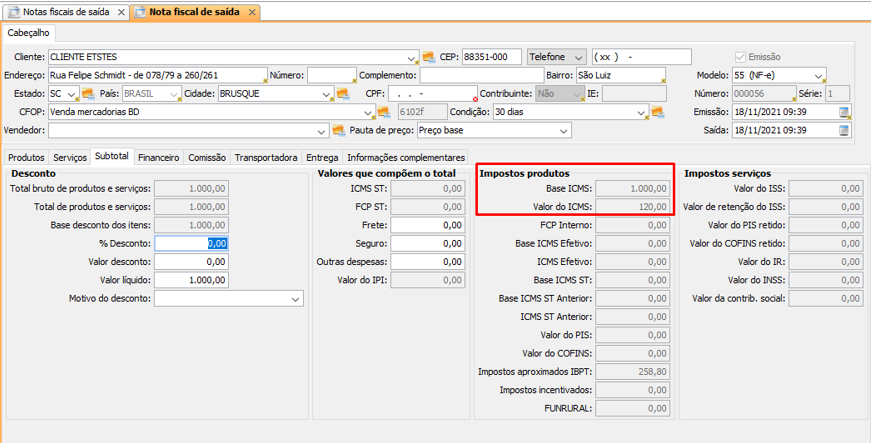

Na emissão da nota ficaria assim:

O Uniplus vai carregar automaticamente no campo “Informações complementares de interesse do contribuinte” uma mensagem com o valor calculado para o DIFAL, como mostra a próxima imagem:

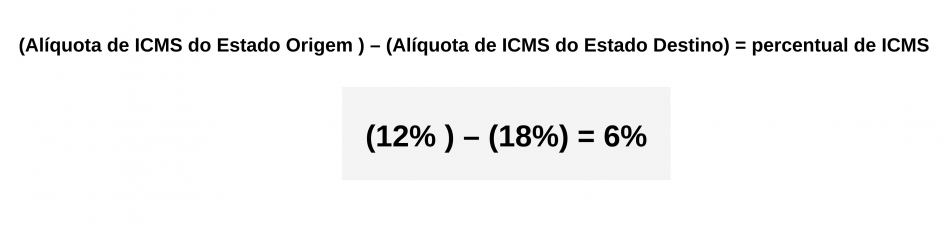

Exemplo de Base de Cálculo Simples

Utiliza-se somente de calculo sobre a diferença de alíquotas interestadual (Estado Origem) e alíquota Estado de Destino.

Em uma nota de 1000,00 teríamos o valor gerado do DIFAL de R$ 60,00.

Observe no vídeo mais detalhes sobre uma operação com DIFAL:

Conteúdo Relacionado

Os artigos listados abaixo estão relacionados ao que você acabou de ler:

• ICMS

• Antes de Falar com o Suporte Técnico

• Obtendo suporte técnico e ajuda