Aproveitamento de Crédito de ICMS do Simples Nacional – Decreto 67.975/2023 de São Paulo

Introdução

O Decreto 67.975/2023, publicado em 21 de setembro de 2023, altera o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS) para adaptá-lo à Nota Fiscal Eletrônica (NF-e).

Alterações Específicas:

Artigo 1º:

- Inciso XI do “caput” do artigo 63:

- Acrescenta a exigência de que o valor do imposto esteja indicado em campo próprio da NF-e para que empresas do Simples Nacional possam se creditar do imposto.

- Alínea “a” do item 2 do § 7º do artigo 63:

- Estabelece que a informação do valor do imposto para crédito do Simples Nacional deve estar em campo próprio da NF-e referente à entrada da mercadoria.

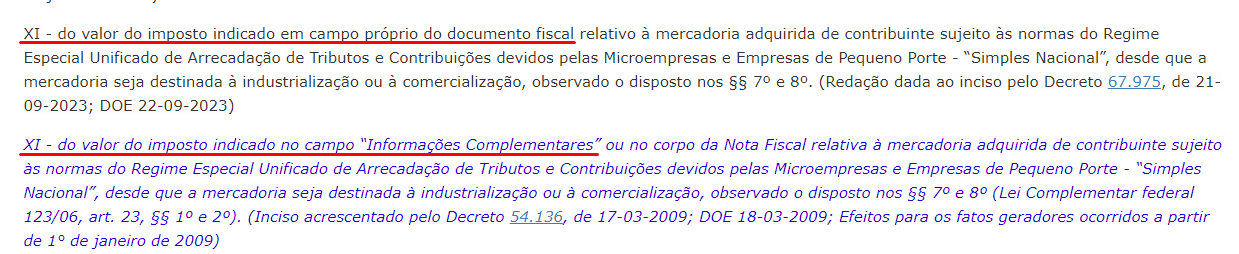

Trecho do Art. 63 do RICMS/SP (para acessar o artigo na íntegra, acesse: RICMS – Artigo 63 (fazenda.sp.gov.br))

Na imagem acima, temos a comparação da redação anterior (em azul) e a atual. As informações que antes eram destacadas em “Informações Complementares”, agora deverão ser destacadas em campo próprio. Os campos próprios para essa operação são “pCredSN” e “vCredICMSSN”:

Esses campos são identificados para aproveitamento de crédito, que é tratado no Artigo 63 do RICMS-SP.

O decreto 67.975 reforça o preenchimento dos campos de aproveitamento de crédito, pois muitas empresas apenas preenchiam a frase de aproveitamento de crédito nas Informações Complementares da nota e o campo próprio para estes valores não era informado/preenchido.

O que é o aproveitamento de crédito?

As empresas do Lucro Real ou Presumido podem se apropriar de crédito de ICMS através de compras de mercadorias de ME ou EPP optantes pelo Simples Nacional, mas com algumas ressalvas:

1. Limite:

- O valor do crédito de ICMS que pode ser apropriado é limitado ao ICMS efetivamente pago pela ME ou EPP na operação.

- Esse limite pode ser consultado no site da Secretaria da Fazenda do Estado onde a ME ou EPP está estabelecida.

2. Documentação:

- Para se apropriar do crédito, a empresa do Lucro Real ou Presumido precisa ter em mãos:

- Nota Fiscal Eletrônica (NF-e) com a indicação do valor do ICMS destacado;

- Documento fiscal que comprove o pagamento do ICMS.

3. Tipo de Mercadoria:

- O crédito de ICMS só pode ser apropriado se as mercadorias adquiridas forem para:

- Industrialização;

- Revenda;

- Integração ao processo produtivo da empresa.

4. Natureza da Operação:

- O crédito de ICMS não pode ser apropriado se a operação for:

- Isenta de ICMS;

- Não tributada pelo ICMS;

- Com ICMS diferido.

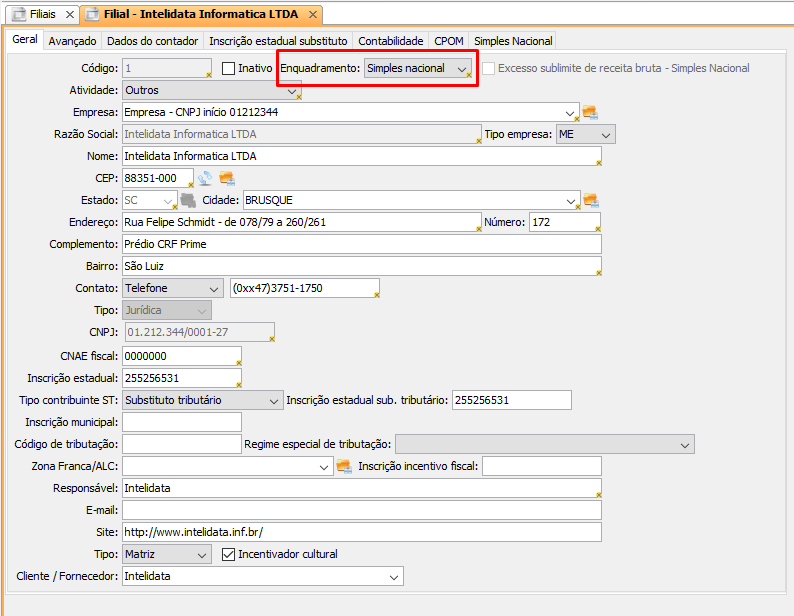

Configurando o Crédito de ICMS do Simples Nacional no Uniplus

Para efetuar o cálculo e destacar na nota fiscal eletrônica a permissão de crédito, a filial deverá estar enquadrada no Simples Nacional:

Somente algumas CSOSN calculam o aproveitamento de crédito. Na tabela abaixo você pode verificar quais:

| Código | Descrição | Calcula ICMS | Permite Crédito | Calcula ICMS ST |

| 101 | Tributada pelo Simples Nacional com permissão de crédito | Não | Sim | Não |

| 102 | Tributada pelo Simples Nacional sem permissão de crédito | Não | Não | Não |

| 103 | Isenção do ICMS no Simples Nacional para faixa de receita bruta | Não | Não | Não |

| 201 | Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária | Não | Sim | Sim |

| 202 | Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária | Não | Não | Sim |

| 203 | Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária | Não | Não | Sim |

| 300 | Imune | Não | Não | Não |

| 400 | Não tributada pelo Simples Nacional | Não | Não | Não |

| 500 | ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação | Não | Não | Não |

| 900 | Outros | Sim | Sim | Sim |

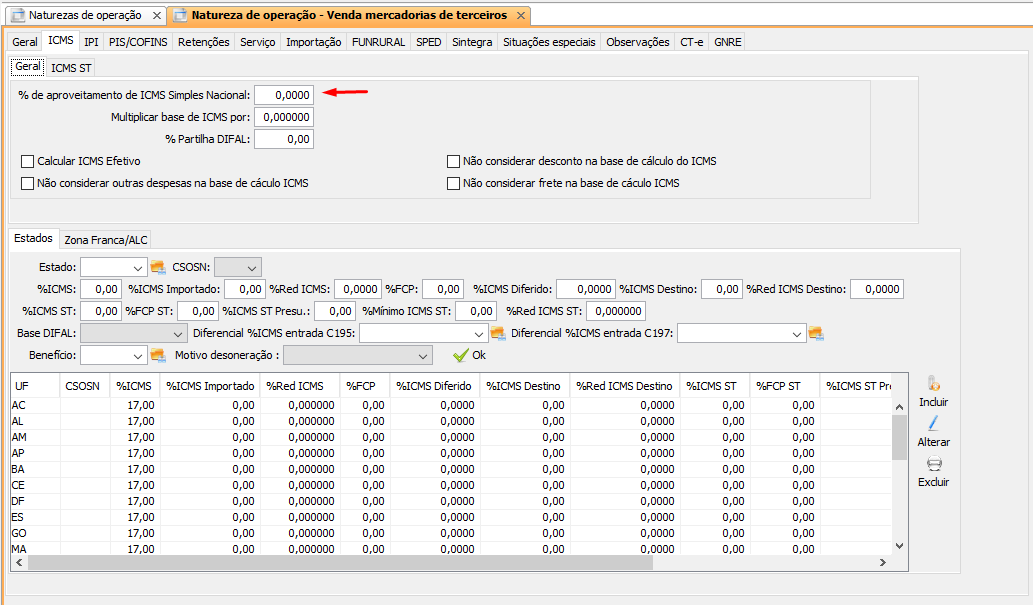

A alíquota pode ser configurada no cadastro da natureza de operação:

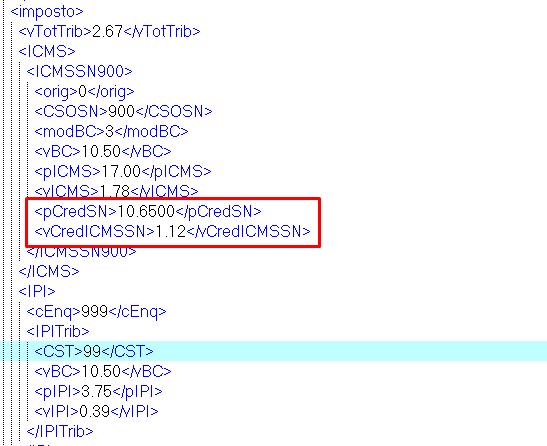

Após a emissão da NF-e, a DANFE irá apresentar as informações do aproveitamento de crédito no campo Informações Complementares, e nas tags pCredSN e vCredICMSSN no XML da NF-e.

Conteúdo Relacionado

Os artigos listados abaixo estão relacionados ao que você acabou de ler:

• IN RFB nº 1234/2012 (fazenda.gov.br)

• IN RFB nº 2145/2023 (fazenda.gov.br)

• Antes de Falar com o Suporte Técnico

• Obtendo suporte técnico e ajuda