Explicando CSLL

O que é CSLL?

A Contribuição Social sobre o Lucro Líquido (CSLL) é um tributo federal que incide sobre o lucro das empresas, abrangendo atividades comerciais, industriais e de serviços. Instituída pela Lei nº 7.869/1988, a CSLL é destinada ao financiamento da seguridade social no Brasil, incluindo aposentadorias, benefícios previdenciários e a saúde pública.

Quem Deve Pagar a CSLL?

De acordo com a legislação vigente, todas as empresas brasileiras são obrigadas a contribuir para a CSLL, independentemente do regime tributário ao qual estão vinculadas. Isso inclui:

- Empresas do Simples Nacional: Nesse regime simplificado para micro e pequenas empresas, a CSLL está incluída no Documento de Arrecadação do Simples Nacional (DAS), onde é paga juntamente com outros tributos.

- Empresas de Lucro Presumido: As empresas que optam por esse regime pagam a CSLL com base em uma presunção de lucro, calculada a partir de um percentual fixo sobre a receita bruta, variável conforme o setor de atividade.

- Empresas de Lucro Real: Nesse regime, a CSLL é calculada sobre o lucro efetivamente apurado, com base nas receitas, despesas e ajustes fiscais permitidos pela legislação.

Embora a CSLL seja obrigatória para todas as empresas, a forma de apuração e cálculo varia conforme o regime tributário adotado. Cada regime possui suas próprias peculiaridades e procedimentos específicos para o cálculo da contribuição.

Como Funciona o Cálculo e Qual é a Alíquota da CSLL?

A CSLL, ou Contribuição Social sobre o Lucro Líquido, é calculada de forma diferente dependendo do regime tributário adotado pela empresa e do tipo de atividade desenvolvida. Vamos detalhar a seguir como funciona o cálculo e quais são as alíquotas aplicáveis em cada regime tributário disponível no Brasil.

Cálculo da CSLL no Lucro Presumido

No regime de Lucro Presumido, a base de cálculo da CSLL é determinada a partir de um percentual fixo aplicado sobre a receita bruta da empresa. Esse percentual varia conforme o tipo de atividade econômica. A alíquota padrão da CSLL para empresas no Lucro Presumido é de 9%, mas é importante verificar os detalhes específicos para cada setor.

Passos para Calcular a CSLL no Lucro Presumido:

- Determinação da Receita Bruta: Apure a receita bruta total obtida pela empresa no período de apuração.

- Aplicação do Percentual Presumido: Utilize o percentual correspondente ao tipo de atividade da empresa para determinar a base de cálculo. Abaixo, apresentamos alguns exemplos de percentuais:

- Atividades comerciais: 12% da receita bruta.

- Atividades industriais: 8% da receita bruta.

- Serviços em geral: 32% da receita bruta.

- Cálculo da CSLL: Multiplique a base de cálculo presumida pela alíquota de 9%.

Uma vez determinado o valor da base de cálculo, aplica-se uma alíquota de 9% para chegar ao valor a pagar do imposto. Veja um exemplo de cálculo:

- Tipo de empresa: Empresa de Serviços em Geral.

- Faturamento no mês: R$ 500.000,00

- Alíquota base da CSLL (conforme tabela): 32%

- Base de Cálculo: R$ 500.000,00 x 32% = R$ 160.000,00

- Imposto a Pagar: R$ 160.000,00 x 9% = R$ 14.400,00

Cálculo da CSLL no Lucro Real

No regime de Lucro Real, a CSLL é calculada com base no lucro líquido apurado pela empresa, ajustado conforme a legislação fiscal. A alíquota padrão também é de 9%, podendo variar em casos específicos.

Passos para Calcular a CSLL no Lucro Real:

- Determinação do Lucro Líquido: Apure o lucro líquido contábil, conforme as práticas contábeis e ajustes previstos em lei.

- Ajustes Fiscais: Realize os ajustes necessários, como adições e exclusões, para determinar o lucro real.

- Cálculo da CSLL: Aplique a alíquota de 9% sobre o lucro ajustado.

Exemplo de Cálculo no Lucro Real:

Suponhamos que uma empresa apurou um lucro real ajustado de R$ 50.000,00 no período de apuração.

- CSLL Devida: 9% de R$ 50.000,00 = R$ 4.500,00.

Cálculo da CSLL no Simples Nacional

Para as empresas optantes pelo Simples Nacional, a CSLL está incluída no Documento de Arrecadação do Simples Nacional (DAS), que unifica o pagamento de diversos tributos. A alíquota e a base de cálculo variam conforme a faixa de receita bruta e o anexo ao qual a empresa pertence no Simples Nacional.

Passos para Calcular a CSLL no Simples Nacional:

- Determinação da Receita Bruta: Apure a receita bruta acumulada da empresa no período de apuração.

- Verificação da Tabela do Simples: Consulte a tabela específica do Simples Nacional para determinar a alíquota efetiva que inclui a CSLL.

- Cálculo do DAS: Multiplique a receita bruta pela alíquota efetiva para determinar o valor total do DAS, que inclui a CSLL.

Exemplo de Cálculo no Simples Nacional:

Suponhamos que uma microempresa no Simples Nacional, enquadrada no Anexo III, obteve uma receita bruta de R$ 30.000,00 no mês.

- Alíquota Efetiva: 6%.

- DAS Devido: 6% de R$ 30.000,00 = R$ 1.800,00 (incluindo CSLL e outros tributos).

As empresas do Simples Nacional recolhem todos os seus impostos, incluindo a CSLL por meio da guia DAS – Documento de Arrecadação do Simples Nacional.

Dentre os impostos que podem fazer parte da guia do Simples Nacional, podemos destacar:

- IRPJ – Imposto de Renda Pessoa Jurídica;

- CSLL – Contribuição Social Sobre o Lucro Líquido;

- COFINS – Contribuição para Financiamento da Seguridade Social;

- PIS – Programa de Integração Social;

- CPP – Contribuição Previdenciária Patronal;

- ICMS – Imposto sobre Circulação de Mercadorias e Serviços;

- ISS – Imposto sobre Serviços.

Por sua vez, a soma desses tributos pode resultar em alíquotas de contribuição que variam de 4% a 33% a depender do volume de faturamento da empresa e suas atividades.

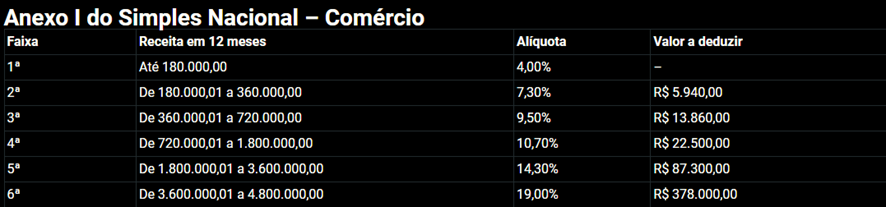

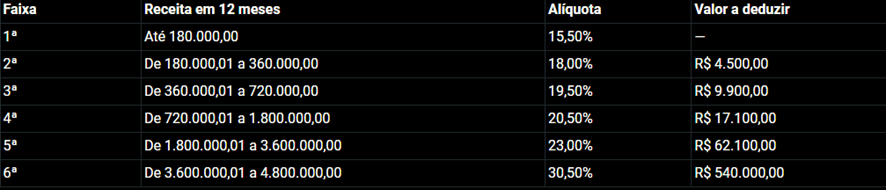

Na sequência, você pode conferir um desmembramento das alíquotas do Simples Nacional por Anexo, Faixa de Faturamento e Tipo de Imposto. Com base nessas informações, é possível conferir o percentual do Simples Nacional pago pela sua empresa que é destinado para a CSLL.

Como Fazer o Pagamento da CSLL?

O pagamento da CSLL (Contribuição Social sobre o Lucro Líquido) é essencial para empresas em diferentes regimes tributários e pode ser realizado de duas formas principais, dependendo do enquadramento fiscal da empresa.

Pagamento da CSLL no Lucro Presumido e Lucro Real

Para empresas enquadradas no regime de Lucro Presumido ou Lucro Real, o pagamento da CSLL é realizado por meio da Guia DARF (Documento de Arrecadação de Receitas Federais). Este documento deve ser gerado com base nos cálculos realizados por um contador, que considera as especificidades de cada regime e as atividades exercidas pela empresa.

- Passos para Pagamento via DARF:

- Cálculo da CSLL: O contador realiza o cálculo da contribuição com base na apuração do lucro presumido ou real da empresa.

- Emissão da DARF: A guia é gerada com o código de receita específico para a CSLL.

- Pagamento: O pagamento pode ser efetuado em qualquer agência bancária, via internet banking, ou através de outros canais de pagamento autorizados.

Pagamento da CSLL no Simples Nacional

Para empresas optantes pelo Simples Nacional, a CSLL está incluída no DAS (Documento de Arrecadação do Simples Nacional). Esse documento unifica o pagamento de vários tributos, incluindo a CSLL, e é calculado com base na receita bruta da empresa.

- Passos para Pagamento via DAS:

- Cálculo do DAS: O sistema do Simples Nacional calcula automaticamente o valor do DAS, que inclui a CSLL, com base na receita bruta mensal da empresa.

- Emissão do DAS: O documento é gerado pelo sistema e pode ser baixado diretamente no portal do Simples Nacional.

- Pagamento: O pagamento pode ser realizado em qualquer banco autorizado ou via internet banking.

Importância do Pagamento Pontual

A guia de pagamento, seja ela DARF ou DAS, deve ser calculada corretamente e paga até a data do vencimento para evitar multas, juros e outras penalidades impostas pela Receita Federal. O não pagamento ou atraso pode acarretar em complicações fiscais e financeiras para a empresa, incluindo a inscrição na dívida ativa e a aplicação de sanções mais severas.

Qual a Data de Vencimento da CSLL?

A data de vencimento da CSLL varia conforme o regime tributário e a periodicidade de apuração escolhida pela empresa:

- Lucro Presumido: O pagamento deve ser realizado trimestralmente, até o último dia útil do mês subsequente ao encerramento de cada trimestre-calendário.

- Lucro Real: Para empresas que optam pelo regime anual de apuração, o pagamento é realizado em 31 de dezembro. Já as que optam pela apuração trimestral devem pagar até o último dia útil do mês subsequente ao encerramento de cada trimestre.

- Simples Nacional: O DAS, que inclui a CSLL, deve ser pago mensalmente até o dia 20 do mês subsequente ao da apuração da receita bruta. Se a data cair em um feriado ou fim de semana, o pagamento deve ser antecipado para o último dia útil anterior.

Código da DARF para CSLL

Para realizar o recolhimento da CSLL (Contribuição Social sobre o Lucro Líquido), é essencial utilizar o código correto na DARF (Documento de Arrecadação de Receitas Federais). A escolha do código depende do regime de tributação da empresa e do tipo de atividade desempenhada. Abaixo, listamos os principais códigos utilizados para o pagamento da CSLL:

Códigos mais Utilizados para DARF CSLL:

- 2484 – Pessoas Jurídicas Não Financeiras (Lucro Real – Estimativa Mensal): Utilizado por empresas não financeiras que optam pela apuração mensal da CSLL com base no Lucro Real.

- 2469 – Entidades Financeiras (Estimativa Mensal): Específico para entidades financeiras que realizam o pagamento da CSLL de forma estimada mensalmente.

- 6012 – Pessoas Jurídicas Não Financeiras (Lucro Real – Apuração Trimestral): Aplicado a empresas não financeiras que fazem a apuração trimestral da CSLL pelo regime de Lucro Real.

- 2030 – Entidades Financeiras (Apuração Trimestral): Utilizado por entidades financeiras que apuram a CSLL trimestralmente.

- 6773 – Pessoas Jurídicas Não Financeiras (Lucro Real – Ajuste Anual): Para empresas não financeiras que realizam o ajuste anual da CSLL com base no Lucro Real.

- 6758 – Entidades Financeiras (Lucro Real – Ajuste Anual): Utilizado por entidades financeiras para o ajuste anual da CSLL no regime de Lucro Real.

- 2372 – Pessoas Jurídicas Tributadas pelo Lucro Presumido ou Arbitrado: Aplica-se a empresas que estão no regime de Lucro Presumido ou Arbitrado para o pagamento da CSLL.

Importância do Recolhimento Correto da CSLL

Para evitar problemas com a Receita Federal, é crucial que o valor da CSLL seja apurado corretamente, de acordo com o regime tributário da empresa e as operações realizadas durante o período de apuração. A precisão no cálculo e o uso correto do código na DARF ajudam a garantir a conformidade fiscal e a evitar multas e outras penalidades.

Além disso, os valores pagos a título de CSLL devem ser informados corretamente na DCTF (Declaração de Débitos e Créditos Tributários Federais), que pode ser mensal ou trimestral, conforme o caso da empresa.

Consequências do Recolhimento Incorreto

O recolhimento incorreto da CSLL pode acarretar em diversas penalidades, incluindo:

- Multas: Aplicadas por erros ou omissões no pagamento.

- Juros: Sobre valores devidos e não pagos no prazo.

- Sanções Adicionais: Que podem incluir a restrição de acesso a certidões negativas de débito e outras penalidades legais.

Como Pagar a DARF CSLL Atrasada?

Se você precisa efetuar o pagamento de uma DARF de CSLL (Contribuição Social sobre o Lucro Líquido) que está em atraso, é necessário atualizar a guia com juros e multas aplicáveis. Aqui estão os passos a seguir:

- Atualização da Guia: Utilize o Sicalc (Sistema de Cálculo de Acréscimos Legais) para recalcular os valores devidos, incluindo os juros e multas por atraso. Esse sistema é disponibilizado pela Receita Federal e facilita a atualização dos valores.

- Consulta a um Contador: É altamente recomendado que você busque o auxílio de um contador. Esse profissional está capacitado para:

- Realizar os cálculos corretos para a apuração da CSLL.

- Atualizar as guias em atraso, garantindo que todos os acréscimos legais sejam corretamente aplicados.

- Orientar sobre os procedimentos adequados para o pagamento da guia atualizada.

- Pagamento da Guia: Após a atualização, a nova guia com os valores corrigidos deve ser paga antes do novo vencimento, para evitar novos acréscimos e possíveis sanções pelo fisco.

- Prevenção de Problemas Futuros: Mantenha suas obrigações fiscais em dia para evitar problemas com a Receita Federal. A consulta regular a um contador pode ajudar a garantir que todos os impostos e contribuições sejam apurados e pagos corretamente e no prazo.

Quem Possui Isenção de CSLL?

A legislação em vigor prevê isenções de CSLL para determinadas entidades sem fins lucrativos, desde que atendam a requisitos específicos. As entidades isentas de contribuir para a CSLL incluem:

- Instituições de Caráter Filantrópico: Organizações que realizam atividades beneficentes e assistenciais, sem finalidade de lucro, e que cumprem os requisitos legais estabelecidos para a isenção.

- Instituições de Caráter Recreativo: Entidades que promovem atividades recreativas e sociais para seus associados, também sem fins lucrativos, e que atendem às condições para isenção.

- Instituições de Caráter Cultural: Organizações que desenvolvem atividades culturais, como artes, música, teatro, entre outras, e que operam sem objetivo de lucro, podendo ser isentas da CSLL se seguirem as exigências legais.

- Instituições de Caráter Educacional e Científico: Entidades que se dedicam à educação, pesquisa e desenvolvimento científico, sem fins lucrativos, e que atendem aos requisitos para isenção estabelecidos pela legislação.

Requisitos para a Isenção

Para que essas entidades se beneficiem da isenção da CSLL, é fundamental que:

- Operem de acordo com suas finalidades estatutárias, sem objetivo de lucro.

- Comprovem que aplicam integralmente os recursos na manutenção e no desenvolvimento de seus objetivos institucionais.

- Atendam aos requisitos específicos estabelecidos pela legislação tributária

CSLL na Nota Fiscal Eletrônica (NF-e)

A Contribuição Social sobre o Lucro Líquido (CSLL) não é diretamente destacada na Nota Fiscal Eletrônica (NF-e) de forma específica como o ICMS.

CSLL na Nota Fiscal de Serviço Eletrônica (NFS-e)

A Contribuição Social sobre o Lucro Líquido (CSLL) não é diretamente destacada na Nota Fiscal de Serviços Eletrônica (NFS-e) como um campo específico. A NFS-e, assim como a NF-e, é um documento fiscal eletrônico destinado a registrar a prestação de serviços e, normalmente, não é o meio pelo qual a CSLL é apurada ou paga, já que a CSLL incide sobre o lucro da empresa e é apurada anualmente ou trimestralmente.

No entanto, há algumas situações específicas onde a CSLL pode ser mencionada ou destacada indiretamente na NFS-e:

Quando a prestação de serviços é realizada para órgãos públicos ou em contratos específicos, pode haver a exigência de retenção de tributos federais na fonte, incluindo a CSLL. Nesses casos, a NFS-e deve mencionar a retenção da CSLL, seguindo as exigências contratuais e a legislação específica.

Alguns municípios ou contratos específicos podem exigir o destaque de informações relacionadas à retenção de tributos, como a CSLL, na emissão da NFS-e. É essencial verificar a legislação local e as especificações contratuais para assegurar que a NFS-e esteja em conformidade com essas exigências.

Manter a conformidade fiscal é essencial para o bom funcionamento da empresa e para evitar problemas com o fisco. A consulta com um contador qualificado é sempre recomendada para garantir que todos os procedimentos fiscais estejam corretos e em conformidade com a legislação vigente.

Conteúdo Relacionado

Os artigos listados abaixo estão relacionados ao que você acabou de ler:

• Conceitos Fiscais Explicados

• Antes de Falar com o Suporte Técnico

• Obtendo suporte técnico e ajuda