Nota fiscal de crédito de ICMS

Introdução

A Nota Fiscal de Crédito de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um documento fiscal que permite a uma empresa recuperar créditos tributários relativos ao ICMS pagos em operações anteriores da cadeia produtiva. Isso é parte do mecanismo de não cumulatividade do ICMS, que tem como objetivo evitar a bitributação ao longo da cadeia de produção e comercialização.

Como funciona a Nota Fiscal de Crédito de ICMS

Crédito de ICMS: quando uma empresa compra mercadorias ou serviços que incluem ICMS, ela pode se creditar desse valor na sua apuração mensal de ICMS. Isso significa que o valor pago em ICMS pode ser abatido dos débitos futuros de ICMS gerados pelas vendas ou prestações de serviços da empresa.

Emissão da Nota Fiscal: a nota fiscal de crédito de ICMS é emitida quando há necessidade de transferir ou registrar esses créditos. Isso pode ocorrer, por exemplo, em operações de exportação (onde o ICMS é desonerado) ou em transferências de mercadorias entre estabelecimentos da mesma empresa situados em estados diferentes.

Uso dos Créditos: os créditos de ICMS podem ser utilizados para abater os valores de ICMS a pagar em operações futuras, sendo possível, em alguns casos, solicitar a restituição ou compensação desses créditos junto à Receita Estadual.

Exemplo de Aplicação

Vamos considerar uma empresa que fabrica produtos e, ao comprar matéria-prima, paga ICMS. Esse valor de ICMS pago na compra da matéria-prima pode ser creditado pela empresa. Quando a empresa vender o produto final, ela deve pagar ICMS sobre essa venda, mas pode deduzir do valor a pagar o crédito de ICMS acumulado na compra da matéria-prima.

Benefícios

- Evita a Cumulatividade: Ao permitir o crédito, o ICMS não incide cumulativamente sobre o valor do produto a cada etapa da cadeia produtiva;

- Incentivo à Competitividade: Empresas podem ser mais competitivas ao exportar produtos, já que podem desonerar o ICMS, reduzindo o custo final do produto;

- Eficiência Fiscal: Facilita o fluxo de caixa das empresas, permitindo uma melhor gestão tributária.

Legislação e Procedimentos

Os procedimentos e normas para o aproveitamento e transferência de créditos de ICMS variam conforme a legislação estadual. Por isso, é importante que as empresas consultem a legislação específica do estado onde estão operando e, se necessário, busquem orientação profissional para assegurar o correto aproveitamento dos créditos de ICMS.

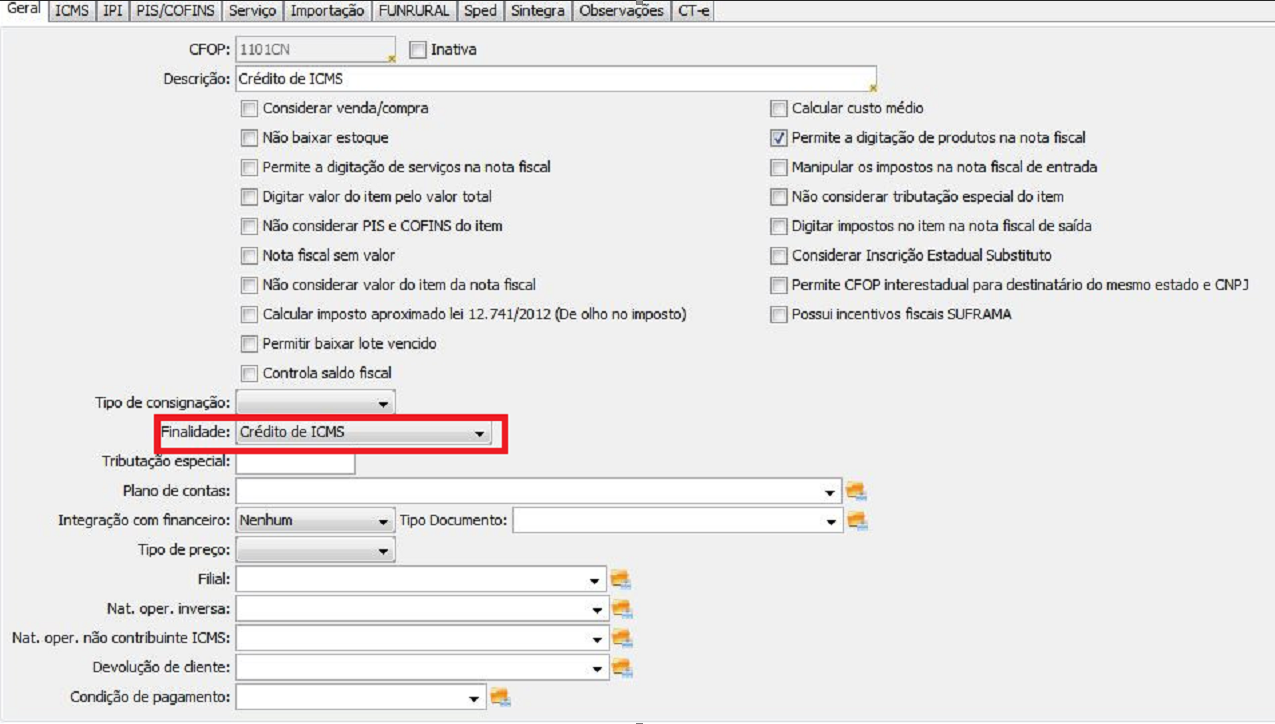

Configure a natureza de operação, e defina a Finalidade como “Crédito de ICMS“:

Ao emitir a nota, os seguintes campos no item são apresentados:

Os itens “CST ICMS” e “PIS/COFINS” deve ser informado manualmente. A nota fiscal emitida fica sem valor. O Crédito de ICMS vai para o valor do ICMS do item.

Conteúdo Relacionado

Os artigos listados abaixo estão relacionados ao que você acabou de ler:

• Antes de Falar com o Suporte Técnico

• Obtendo suporte técnico e ajuda